Strategie.

Aktualisierte Strategie 2025

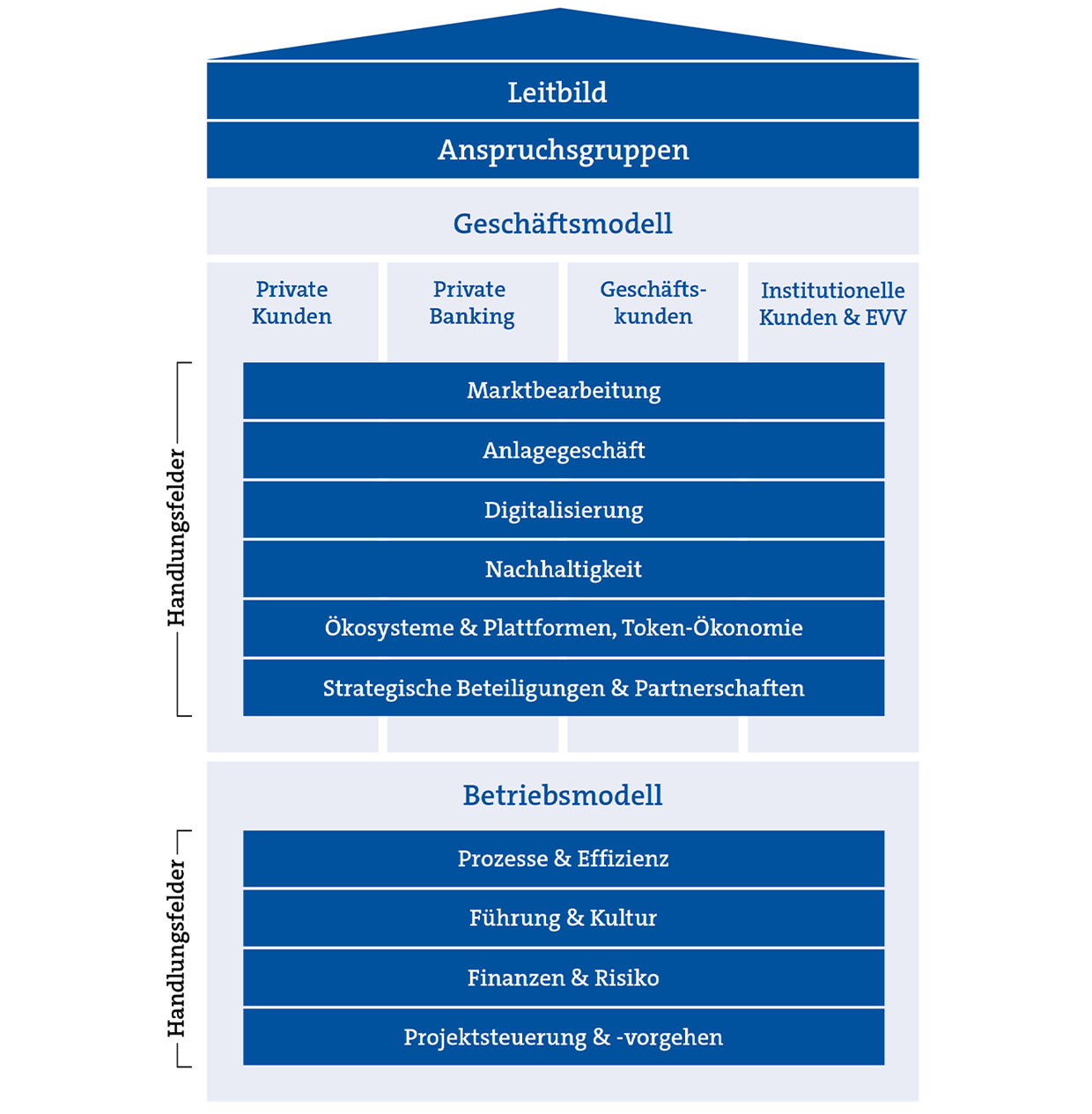

Die Graubündner Kantonalbank hat im Jahr 2020 ihre Strategie überarbeitet und an die neuen Herausforderungen im Banken- und Finanzwesen angepasst. Das nachfolgende Leitbild zeigt die Logik der neuen Strategie: Die GKB will «Zeichen setzen» in fünf Kernbereichen, damit die Bank weiterhin gemeinsam mit ihren Kundinnen und Kunden wachsen kann.

Die Werte «kompetent und einfach» drücken aus, worauf die Bank dabei Wert legt. Im Zentrum stehen die Bedürfnisse der Kundinnen und Kunden, die Digitalisierung der Produkte und Dienstleistungen sowie ein neues Vertriebsmodell. Es trägt dem Kundenwunsch nach einer Ansprechperson Rechnung, indem es den flexiblen Beizug von Spezialistinnen und Spezialisten für die Bereiche Vorsorge-, Anlage- und Kreditdienstleistungen ermöglicht. Zusammengefasst geht es um kompetente Beratung und einfach verständliche Produkte und Dienstleistungen.

Zeichen setzen will die GKB folgendermassen: Mit hoch qualifizierter Beratung, in der Einfachheit und Nachhaltigkeit, aber auch als Arbeitgeberin und mit erstklassigen Partnern und Beteiligungen. Im Zentrum steht die Wertschöpfung für Kundinnen und Kunden, Mitarbeitende, Investoren und die Öffentlichkeit.

Aktualisiertes Geschäfts- und Betriebsmodell

Zur Umsetzung der neuen Strategie im täglichen Betrieb der Bank haben Bankrat und Geschäftsleitung zehn strategische Handlungsfelder (SHF) definiert und diese jeweils dem Betriebs- oder dem Geschäftsmodell zugewiesen.

Das Geschäftsmodell umfasst sechs Handlungsfelder und fokussiert auf eine Aussensicht. Im Zentrum stehen die Kundinnen und Kunden der Bank.

Das Betriebsmodell teilt sich auf in vier Handlungsfelder und fokussiert nach innen.

Strategische Handlungsfelder

Geschäftsmodell

Wir wollen unsere Position als regional führende, nachhaltige Universalbank stärken und uns im Kanton Graubünden über eine umfassende Gesamtberatung von den Mitbewerberinnen differenzieren. Darüber hinaus streben wir ausserkantonales Wachstum im Anlage- und punktuell im Kreditgeschäft an; nicht zuletzt mit der Prüfung neuer strategischer Beteiligungen und Partnerschaften. Über alle Handlungsfelder hinweg nutzen wir die Möglichkeiten der Digitalisierung. Wir denken in Ökosystemen und prüfen auch den Einsatz neuer Plattformen sowie die Möglichkeiten, welche sich durch die Blockchain-Technologie und Token-Währungen ergeben.

Marktbearbeitung

Ausgangslage und Ambition

Zentral im Bankgeschäft ist eine von Kompetenz geprägte, zeitgemässe Beratung. Sie soll den Bedürfnissen auf Kundenseite gerecht werden und auf Seite der Bank effizient abgewickelt werden können.

«Wir setzen im Kundengespräch vermehrt auf Spezialistinnen und Spezialisten und investieren sowohl in die Beratung vor Ort in der Filiale wie auch im digitalen Raum.»

Thomas Roth, Mitglied der Geschäftsleitung, Leiter Märkte

Wir setzten dazu auf ein hybrides Beratungsmodell. Also eine Koexistenz der Beratung vor Ort von Mensch zu Mensch mit derselben im digitalen Raum. Eingesetzt werden digitale Beratungs-, Unterstützungs- und Informationssysteme für die Beraterinnen und Berater, welche in Zukunft auch den Kunden selbst zur Verfügung gestellt werden sollen. In der Vermögensverwaltung sind diese digitalen Tools schon länger etabliert. Im Berichtsjahr haben wir damit begonnen, solche Hilfsmittel Schritt für Schritt über das gesamte Beratungsspektrum einzuführen. Zudem setzten wir vermehrt auf den Einsatz von Spezialistinnen und Spezialisten im Kundengespräch.

Rückblick

Im vergangenen Jahr haben wir die Vertriebsstruktur entsprechend angepasst. Im Zentrum steht nach wie vor die gesamtheitliche Betreuung des Kunden durch eine Ansprechperson. Die neue Organisation ermöglicht der Beraterin oder dem Berater den flexiblen Beizug von Spezialistinnen und Spezialisten für die Bereiche Hypotheken und Vorsorge. Die Qualität der Beratung steigt, ohne dass es für Kundinnen und Kunden deshalb komplexer wird.

Die Negativzinsen und der Margendruck waren auch 2020 spürbar. Die Restriktionen des Bundes zur Eindämmung der Covid-19-Pandemie führten zu einer deutlich höheren Sparquote. Bei vielen Banken hat das zu einem starken Zufluss an neuen Passivgeldern geführt. So auch bei der Graubündner Kantonalbank.

Wir bleiben weiterhin Marktführerin in Graubünden, wachsen aber zu einem grossen Teil ausserhalb des Kantons. Das Wachstum dort stützt sich vor allem auf Finanzierungen von ausserkantonalen Projekten grosser Kunden. Dies insbesondere im Bereich von Hypothekar- und Konsortialkrediten.

Die Position als Marktführerin in allen Kundensegmenten wollen wir nachhaltig sichern. Nicht zuletzt mit einer starken Präsenz in den Regionen. Die Grossbanken ziehen sich dort weiter zurück, wie die Ankündigung der Schliessungen mehrerer Geschäftsstellen gegen Ende 2020 zeigte. Wir haben alle zehn Regionalsitze in den letzten Jahren erneuert und schliessen diesen Prozess mit dem Neubau des Regionalsitzes Davos und dem neuen Kundenhaus am Postplatz in Chur ab (Eröffnung Anfang 2022 geplant).

Abgestützt auf die aktualisierte Strategie haben wir 2020 unsere Kreditbedingungen für Hypotheken überprüft und angepasst. So konnten wir diverse Veränderungen und Vereinfachungen für unsere Kunden vornehmen, ohne dabei das Risiko für die Bank zu erhöhen.

Die makroökonomischen Faktoren und die Analyse zum wirtschaftlichen Umfeld im Kanton Graubünden sind im Lagebericht zu finden.

LageberichtDie einzelnen Kundensegmente entwickelten sich wie folgt:

Private Kunden

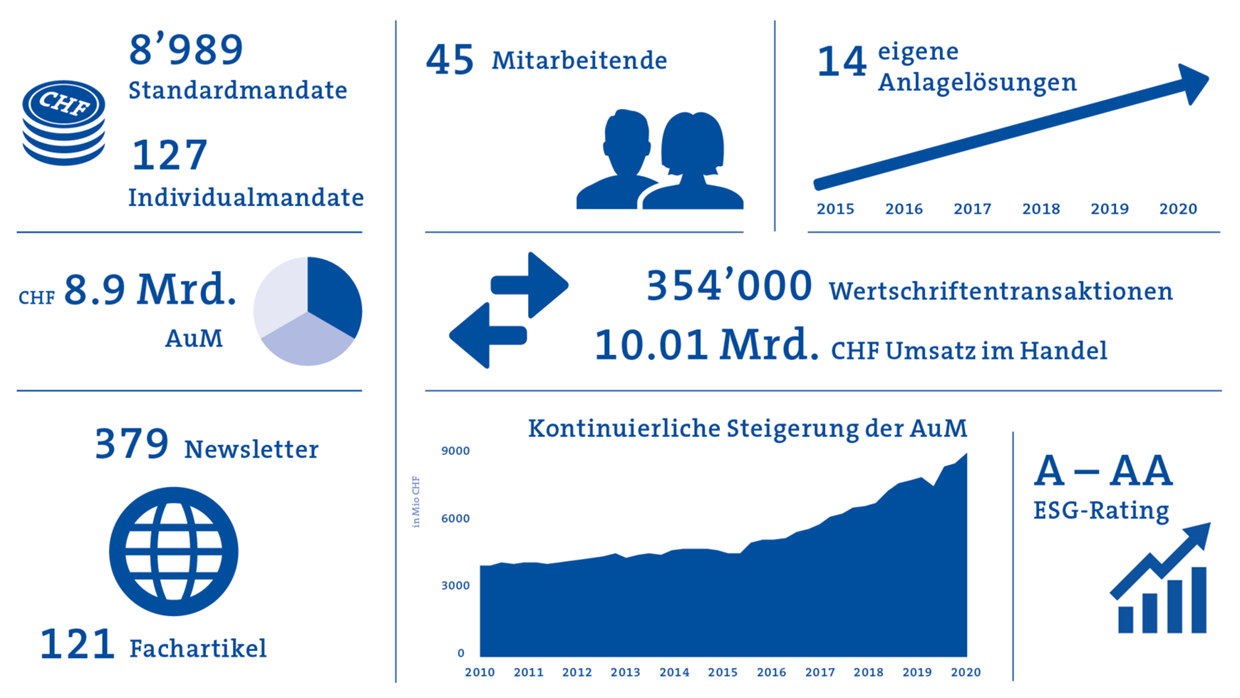

Das Geschäftsvolumen im Geschäftsfeld Private Kunden nahm im Berichtsjahr um netto 896 Millionen Franken oder 5.5 Prozent zu. Die Kundenausleihungen sind mit 213.1 Millionen Franken deutlich stärker gewachsen als im Vorjahr (+98.5 Millionen Franken). Das Hypothekarportfolio liegt mit 3.0 Prozent ebenfalls über dem Vorjahr (+1.4 Prozent). Dies trotz nachlassender Wachstumsdynamik im Kanton Graubünden. Das Kundenvermögen ist um 683 Millionen Franken angestiegen. Auch die Positionierung der GKB als Anlagebank geht deutlich voran: Die Anlage-Produktepalette hat zu einem weiteren Wachstum des Ausserbilanzvolumens um 72 Millionen Franken geführt. Das Volumen unserer eigenen Fonds überstieg am 17. Januar 2020 die Grenze von 2 Milliarden Franken. Auch 484 abgesetzte GKB Anlage-Sparpläne bezeugen die rege Nachfrage nach Anlagelösungen.

213.1

Wachstum Ausleihungen Privatkunden

in CHF Mio.

Im Rahmen des ganzheitlichen und in die Zukunft gerichteten Beratungsansatzes geniessen unsere Finanzplanungsdienstleistungen nach wie vor einen hohen Stellenwert. Annähernd 750 erstellte Planungen zu den Themenfeldern Risiko- und Altersvorsorge sowie Erben und Vererben beweisen, dass der eingeschlagene Weg bei unserer Kundschaft auf eine hohe Akzeptanz stösst.

Wir haben im Berichtsjahr zwei Hypothekarlösungen lanciert. Zum einen die geldmarktbasierte SARON-Hypothek. Sie löst die auslaufende CHF-Libor-Hypothek ab und orientiert sich am neuen Schweizer Referenzzinssatz SARON (Swiss Average Rate Overnight). Zum anderen löst die GKB Eco-Hypothek die Minergie®-Hypothek ab. Dies, um dem GKB-Nachhaltigkeitsgrundsätzen zu genügen.

Ökonomische Nachhaltigkeit: neue HypothekenGeschäftskunden

Im Geschäftskundensegment konnten wir mit einem Ausleihungswachstum von 429.4 Millionen Franken oder 4.1 Prozent ein erneut überdurchschnittliches Wachstumsergebnis erzielen. Das Wachstum wurde wiederum durch erstklassige ausserkantonale Hypotheken und Konsortialkredite/Schuldscheindarlehen getragen. Die finanzierbaren Kreditbedürfnisse in Graubünden haben sich gegenüber dem Vorjahr deutlich reduziert.

429.4

Wachstum Ausleihungen Geschäftskunden

in CHF Mio.

Am Jahresende wies die GKB einen Bestand an ausbezahlten Covid-19-Krediten (Bund/Kanton) von 161.7 Millionen Franken aus.

Private Banking

Im Strategischen Geschäftsfeld Private Banking erwirtschafteten wir im vergangenen Jahr, trotz eines Sondereffektes, beim Anlagevolumen ein erfreuliches Nettowachstum von 143.8 Millionen Franken. Dies entspricht einem Wachstum von 2.6 Prozent. Hervorzuheben ist das sehr erfreuliche Wachstum bei den Vermögensverwaltungsmandaten von 2.5 Prozent gegenüber dem Vorjahr. Aufgrund des Wachstums im Anlagevolumen und dank der bemerkenswerten Mandatsdurchdringung stieg der Netto-Wertschriftenertrag im Stammhaus wie schon im Vorjahr weiter. Der Ertrag nahm 2020 dabei um über 3 Millionen Franken zu.

143.8

Nettowachstum Anlagevolumen

in CHF Mio.

Externe Vermögensverwalter

Im Berichtsjahr ist es uns gelungen, ein erfreuliches Nettowachstum von 2.1 Prozent zu generieren, im Wertschriftengeschäft verzeichneten wir sogar eine Steigerung von 4.2 Prozent. Das Wachstum bei den externen Vermögensverwaltern (EVV) ist wie in den vergangenen Jahren breit abgestützt, und wir gewannen im Stammhaus sowohl kantonal wie auch ausserkantonal eine erfreuliche Anzahl neuer Kunden.

Institutionelle Kunden

Ein solides Wachstum verzeichnete das Wertschriftengeschäft. Im Vergleich zum Vorjahr resultierte ein Plus von 4.5 Prozent. Verbunden mit dieser Zunahme konnten auch die Erträge gegenüber 2019 noch einmal deutlich ausgebaut werden.

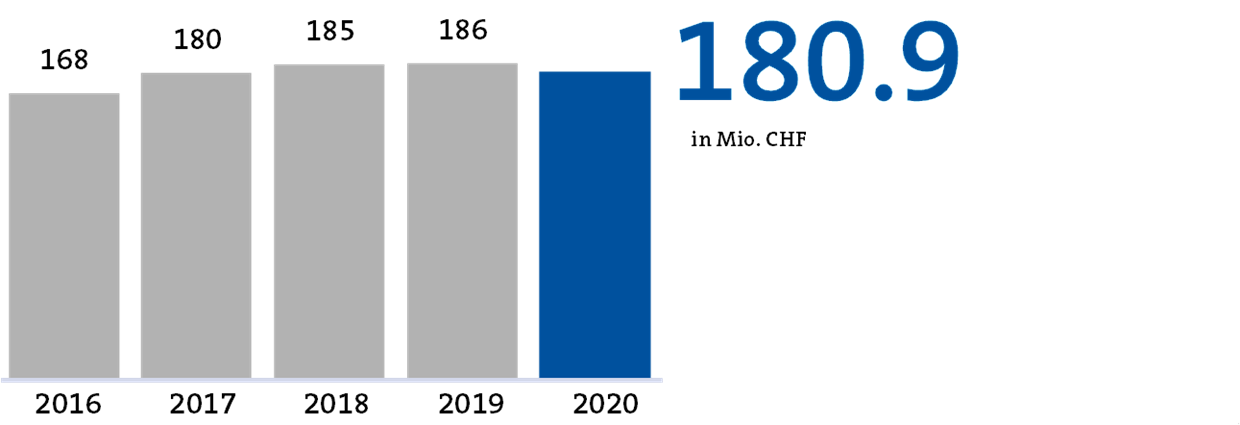

Der ausgewiesene Konzerngewinn liegt mit 180.9 Millionen Franken 2.5 Prozent tiefer als 2019.

Der ausgewiesene Konzerngewinn liegt mit 180.9 Millionen Franken 2.5 Prozent tiefer als 2019. Ausblick

Nach der Modernisierung aller zehn Regionalsitze in den vergangenen Jahren steht im laufenden Jahr der Umbau des Hauptsitzes am Postplatz in Chur im Zentrum. Aus der Churer Schalterhalle wird eine moderne Beratungsumgebung im Sinne eines Flagship-Stores. Zudem lancieren wir im Frühjahr 2021 die digitale Vorsorge-App «GKB Gioia 3a». Ein weiterer Meilenstein hin zu einem kompletten Dienstleistungsangebot auf zwei Kanälen, digital und physisch vor Ort.

Die Treiber bei der Entwicklung des Marktumfeldes werden ähnlich sein wie im Berichtsjahr. Die Wettbewerbsintensität wird weiter zunehmen; insbesondere im Hypothekargeschäft. Dies bei gleichzeitigem Rückgang des Wachstums im Kanton Graubünden. Trotzdem rechnen wir weiter mit einer Zunahme des Hypothekarvolumens.

Die anhaltenden Negativzinsen werden die Zinsmarge weiter belasten. Mit immer tieferen Grenzen für die Belastung von Bargeld-Beständen mit Negativzinsen wird der Druck bei Kundinnen und Kunden steigen, diese Gelder über mehrere Banken zu verteilen.

Anlagegeschäft

Ausgangslage und Ambition

Als Universalbank sind wir in unserem Heimmarkt Graubünden Marktführerin. Darüber hinaus haben wir uns in den letzten Jahren erfolgreich als Anlagebank positioniert; dies mit einer breiten Palette an Anlage-Dienstleistungen und diversen eigenen Anlage-Lösungen. Der Ausbau und die Festigung unserer starken Position als Anlagebank gehen aber weiter. Mit der aktualisierten Strategie wollen wir die Assets under Management (AuM) in den nächsten Jahren deutlich ausbauen.

«Wir haben uns in den letzten Jahren erfolgreich als Anlagebank positioniert. Das Fundament für nachhaltiges Wachstum ist da, wie die Zahlen aus unserem Investment Center zeigen.»

Dr. Martina Müller-Kamp, Mitglied der Geschäftsleitung, Leiterin Marktleistungen

Rückblick

Das Corona-Jahr war geprägt von Marktschwankungen. Die Geschwindigkeit, mit der teilweise hohe Verluste wieder wettgemacht wurden, sucht ihresgleichen in der Finanzgeschichte. Unsere Anlagelösungen und unser Beratungsansatz haben sich auch in diesem Umfeld bewährt und lieferten über das Jahr gesehen erfreuliche Resultate. Das hohe Vertrauen in unsere Anlagelösungen widerspiegelt sich im stabilen Wachstum der verwalteten Anlagevermögen.

Unser breit diversifiziertes Geschäftsmodell ist ein wichtiger Erfolgsfaktor. Auch im Pandemie-Jahr 2020 hat es sich bewährt. Das Anlagegeschäft lieferte starke Erträge, auch wenn diese nicht ganz an das Rekordjahr 2019 anknüpfen konnten. Zudem schreitet der Ausbau des Portfolios an GKB Anlagefonds weiter voran. Im Berichtsjahr haben wir die Lancierung eines GKB Wandelanleihen-Fonds vorbereitet. Der Start zur Zeichnung der ersten Anteile erfolgt im Frühjahr 2021.

Beim Erfolg aus dem Kommissions- und Dienstleistungsgeschäft resultierte im Jahr 2019 aufgrund der sehr guten Börsenentwicklung ein Rekordbeitrag durch performanceabhängige Gebühren. Dank einer Steigerung der volumen- und transaktionsabhängigen Gebühren konnten wir den Ertragsrückgang 2020 von -4.4 Prozent auf 128.3 Millionen Franken. in Grenzen halten. Das strategische Ziel, 30 Prozent des Ertrages im Kommissionsgeschäft zu generieren, konnten wir mit 31.8 Prozent erneut übertreffen. Dies unter Einbezug der strategischen Beteiligungen an der Albin Kistler AG und der Privatbank Bellerive AG.

Nachfolgend die Schwerpunkte aus den einzelnen Anlagesegmenten.

Vermögensverwaltung

Unsere Anlagestrategie basiert auf der Optimierung von Renditequellen. Die Umsetzung und Entscheidungsfindung folgt einem klar strukturierten Prozess, welcher sich auf ein breites Expertennetz stützt. Die Anlagephilosophie baut auf einer modernen, einfachen, verantwortungsbewussten und zuverlässigen Verwaltung der anvertrauten Vermögen auf.

Anlagefonds und Zertifikate

Wir bieten vierzehn unterschiedliche Anlagefonds und Zertifikate an. Besonders erfreulich ist, dass der Aktien-Welt-Fonds nach Erreichen des Drei-Jahres-Track-Records im April 2020 vom Finanzanalyseunternehmen Morningstar für seine Leistung mit der höchstmöglichen Note bewertet wurde. Unsere Anlagefonds können somit die hohen Erwartungen erfüllen und haben sich gegenüber der Konkurrenz bewährt.

Nachhaltigkeit

Das Jahr 2020 stand auch bei unseren Anlagelösungen ganz im Zeichen der Nachhaltigkeit. Mit der Integration eines umfassenden Nachhaltigkeitsansatzes als fester Bestandteil in den Anlageprozess dürfen wir sämtliche GKB Anlagelösungen neu als nachhaltig bezeichen. Damit haben wir gemäss der IFZ Sustainable Investment Studie 2020 nebst der Zürcher Kantonalbank nicht nur die zweitgrösste nachhaltige Fondspalette, sondern auch zwei der vier grössten nachhaltigen Aktienfonds aller Kantonalbanken.

Den Nachhaltigkeitsansatz entwickeln wir laufend weiter, mit dem Ziel, durch verantwortungsbewusstes Anlegen nicht nur die Performance zu steigern, sondern einen Beitrag an die Erreichung der Klimaziele zu leisten. Im Jahre 2020 sind wir der Swiss Sustainable Finance beigetreten, um uns zukünftig verstärkt in der Mitgestaltung eines nachhaltigen Finanzplatzes zu engagieren.

Vorsorgen

Mit der Gründung der Diventa AG lancieren wir Anfang 2021 in Zusammenarbeit mit der ÖKK eine neue Verwaltungsgesellschaft für Pensionskassen. Dabei werden das Know-how der GKB in der Vorsorge-, Pensions- und Finanzplanung und die Versicherungsexpertise der ÖKK-Gesellschaften unter einem Dach vereint. Die Diventa AG kombiniert das Wissen von Vorsorgespezialistinnen und -spezialisten mit volldigitalisierten Abläufen. Für uns eröffnet dieses Joint Venture auch den Zugang zu Vermögensverwaltungsmandaten von institutionellen Kunden.

In der Vorsorgeberatung und -planung spielt die spezifische Lebenssituation nebst der Lebensphase vermehrt eine Rolle. Gerade im Bereich Vorsorge für Frauen sehen wir neben dem konkreten Bedürfnis (Vorsorge ist Thema Nummer eins im Credit-Suisse-Sorgenbarometer) auch bei unseren Kundinnen ein starkes Bedürfnis, welches wir zukünftig direkt adressieren wollen.

Ausblick

Die starke Entwicklung über die letzten Jahre und die Weiterentwicklung des Anlagegeschäftes helfen uns, die Ertragsquellen breiter zu diversifizieren. Wir verfolgen für das Anlagegeschäft eine Strategie des ambitionierten Wachstums im Rahmen der Strategie 2025. Dabei wollen wir die Dienstleistungen weiter ausbauen und damit auch das Anlagevolumen signifikant erhöhen. Unterstützt werden diese Ambitionen durch gezielte Beteiligungen und Kooperationen zur Erschliessung neuer Geschäftsfelder innerhalb und ausserhalb des Kantons.

Unter der Marke «GKB Gioia 3a» lancieren wir eine Mobile-App, um unseren Kunden einen einfachen Zugang zum Wertschriftensparen zu ermöglichen.

Digitalisierung

Ausgangslage und Ambition

Die Digitalisierung der Bank- und Finanzdienstleistungen der Graubündner Kantonalbank orientiert sich an den Bedürfnissen der Kundinnen und Kunden. Um diese zu erkennen, setzten wir auf Projektentwicklungsmethoden, welche die Kundschaft früh involvieren. Bereits in der Phase der Ideenskizzen reflektieren die Projekt-Teams ihre Gedanken mit ausgesuchten Kundengruppen. Dies, um zu erkennen welche Ideen bedürfnisgerecht und verständlich sind, und welche nachgeschärft oder sogar verworfen werden müssen.

«Wir setzen auf Projektentwicklungsmethoden, welche unsere Kundschaft früh in neue Projekte involvieren. So stellen wir sicher, dass wir die Bank nicht an unseren Kunden vorbei digitalisieren.»

Enrico Lardelli, Mitglied der Geschäftsleitung,

Leiter Digital Banking & Services

Dieses Vorgehen wiederholt sich in mehreren Schritten während des ganzen Prozesses. Gerade im GKB E-Banking, welches zukünftig zu einer digitalen Filiale ausgebaut wird, verfolgen wir dieses Prinzip akkurat. Denn dort soll die Interaktion mit uns als Bank für unsere Kundinnen und Kunden einfacher und jederzeit verfügbar gemacht werden. Somit ist es zentral, dass wir die Erwartungen und die Sprache der Kundschaft optimal treffen. Zudem soll die künftige digitale Filiale unterschiedliche Erscheinungsformen bekommen. So kann man sich vorstellen, dass bereits die Bedürfnisse von Privat- und Geschäftskunden sehr verschieden sind.

Rückblick

Im Jahr 2020 haben verschiedene Projekt-Teams diese neuen Vorgehensweisen ausprobiert. So zum Beispiel bei der Weiterentwicklung des E-Banking (Onlinebanking auf gkb.ch) sowie auch beim Relaunch des Mobile-Banking (GKB App). Die Erfahrungen im Jahr 2020 haben aber auch gezeigt, dass sich nicht alle Vorhaben in dieser Art durchführen lassen. Dort, wo komplexe Prozesse und grosse Organisationseinheiten auf ein sehr breites Angebot an Produkten und Dienstleitungen treffen, kommen agile und schnelle Projektvorgehen an ihre Grenzen. Im konkreten Fall zeigte sich dies beim Projekt «Finanzieren-Pro». Dies ist die breit angelegte Digitalisierung der Finanz-, Finanzierungs- und Vorsorgeberatung. In anderen Bereichen jedoch, dort, wo wir mit innovativen Lösungen Zeichen gesetzt haben, resultierten hervorragende Resultate. Insgesamt sind im Jahr 2020 wertvolle Erfahrungen hinzugekommen. Daraus ergibt sich ein Fundament, auf das die GKB aufbauen kann. Entsprechend gut gefüllt ist das Projektportfolio für 2021. So, dass wir die Digitalisierung für unsere Kundinnen und Kunden spürbar vorwärtsbringen können.

Ausblick

Für das nächste Jahr wollen wir in allen Bereichen zulegen. Sei dies beim Beratungserlebnis durch die Unterstützung von IT-Tools für eine ganzheitliche Beratung, bei der Lancierung von neuen App-Angeboten auf dem Mobile-Kanal, bei der Zusammenlegung des E-Bankings mit der neuen digitalen Filiale oder bei der Modernisierung des Filialnetzes mit einem krönenden Abschluss: dem Neubau des Kundenhauses am Postplatz. Wir setzen Zeichen, in der Beratung, in der Digitalisierung als komplette Universalbank für Graubünden.

Ökosysteme und Plattformen, Token-Ökonomie

Ausgangslage und Ambition

Das stetige Wachstum des Onlinehandels macht es deutlich: Digitale Ökosysteme und Plattformen werden in Zukunft auch den Vertrieb von Finanzprodukten und Bankdienstleistungen dominieren. Dadurch verschieben sich Reichweiten und Rahmenbedingungen. Einst lokale Angebote sind theoretisch auf der ganzen Welt erhältlich und rund um die Uhr verfügbar. Dadurch verschieben sich auch geografische Grenzen. So erreichen einst lokale Angebote auf einen Schlag eine schier unendliche Kundschaft und sind von heute auf morgen keinen restriktiven Öffnungszeiten mehr unterworfen. Die Folgen sind Austauschbarkeit, niedrige Kundentreue und erhöhter Konkurrenzdruck.

Prominente Beispiele für diese Entwicklung im Bankgeschäft sind die sogenannten Neo- oder Challenger-Banken. Zwar beschränkt sich ihr Angebot meist auf ein Gratis-Konto inklusive Debit-Karte. Die Differenzierung erfolgt über den Preis. Doch diese eindimensionalen Angebote werden sich weiterentwickeln, und in diesem Prozess wollen wir eine aktive Rolle übernehmen.

Rückblick

Im Bereich Ökosysteme haben wir zusammen mit dem Business Engineering Institute der Universität St. Gallen das Projekt «People Care» angestossen. Wie der Name sagt, geht es um ein Dienstleistungsnetzwerk für Menschen, die alltägliche, administrative Aufgaben nicht selber erledigen können oder wollen. Das Projekt-Team geht jetzt der Frage nach, wie ein solches Netzwerk an Dienstleistungen gestaltet und organisiert werden könnte. Die GKB könnte in einem «People-Care-Network» zum einen als Anbieterin von Bankdienstleistungen auftreten, zum anderen aber auch die Rolle als Netzwerk-Organisator übernehmen. Nämlich dort, wo es in einem Teil-Netzwerk um das Management von allgemeinen Finanzdienstleistungen geht.

Allgemein investieren wir viel Zeit, um das Thema Ökosysteme konsequent weiter zu entwickeln. Zusammen mit ausgesuchten Partnern arbeiten wir an künftigen Leistungsangeboten, welche sich gegenseitig ergänzen und einen Mehrwert für unsere Kundschaft generiert. Themenbereiche, in denen wir als Bank eine Expertise haben, finden sich zum Beispiel im Bereich rund um das Wohnen, in der finanziellen Vorsorge oder der finanziellen Gesundheit. Neben den eigenen Stärken und Kernkompetenzen gilt es, die jeweils richtigen Partner zu finden, um ein solches System zu entwickeln.

Ausblick

Für die Entwicklung künftiger Plattform-Lösungen oder die Partizipation an neuen digitalen Ökosystemen bringen wir als regionale Universalbank viel Wissen und Kompetenz mit. Zur systematischen Auseinandersetzung mit der Entstehung neuer Netzwerke arbeiten wir eng mit dem Kompetenz-Center des Business Engineering Institute der Universität St. Gallen zusammen.

Mit Blick auf neue Anbieter, wie die Neo-Banken, sind wir überzeugt, dass nicht allein der Preis stimmen muss, sondern auch das Angebot. Zusammen mit Partnern arbeiten wir an künftigen Leistungsangeboten, welche sich gegenseitig ergänzen und einen Mehrwert für unsere Kundinnen und Kunden generieren. Interessante Bereiche sind Wohneigentum, Vorsorgelösungen oder die private Finanzplanung.

Nachhaltigkeit

Ausgangslage und Ambition

Wir betreiben seit über zehn Jahren ein Nachhaltigkeitsprogramm. In der aktualisierten Strategie und im neuen Leitbild ist das Thema Nachhaltigkeit verstärkt als zentrales Element verankert. Wir wollen die nachhaltige Entwicklung im Kanton Graubünden stärken und einen aktiven Beitrag zur Erreichung der nachhaltigen Entwicklungsziele der Vereinten Nationen und zum Pariser Klimaabkommen leisten. Dazu arbeiten wir bezüglich Nachhaltigkeit mit den drei Ebenen Ökonomie, Ökologie und Soziales. Mit der Wiedereinführung der international anerkannten GRI-Reporting-Standards im laufenden Jahr werden wir die Transparenz in der Berichterstattung erhöhen.

Rückblick

Im vergangenen Jahr haben wir unsere interne Organisation angepasst und mit der Schaffung der Funktion eines Nachhaltigkeits-Officers sowie des Fachausschusses Nachhaltigkeit die Strukturen weiter verstärkt. Im Weiteren haben wir unser Anlagegeschäft im Jahr 2020 komplett auf Nachhaltigkeit umgestellt.

Ausblick

Im Jahr 2021 werden wir in allen Bereichen der Bank weitere Schritte in die Wege leiten, um das Ziel «CO2 netto null» bis 2030 zu erreichen. Ein besonderes Augenmerk ist dabei auf das Anlagegeschäft und die Finanzierungsseite gerichtet. Wie erwähnt werden wir unseren Nachhaltigkeitsreport an die GRI-Standards anpassen, unser Betriebsmodell nachhaltiger ausrichten unter Berücksichtigung der Nachhaltigkeitsziele der UNO und die Schulung/Ausbildung weiter vorantreiben.

Kapitel «Nachhaltigkeit»Strategische Beteiligungen und Partnerschaften

Ausgangslage und Ambition

Unser Heimmarkt ist und bleibt Graubünden. Doch der bereits hohe Marktanteil sowie der demografische Wandel und die wirtschaftliche Situation im Heimmarkt limitieren das Wachstumspotenzial. Eine erfolgreiche Beteiligungs- und Partnerschaftsstrategie ist deshalb für uns von grosser Bedeutung. Sie reduziert unsere Abhängigkeit vom Heimmarkt, trägt zur Ertrags- und Risikodiversifikation bei und ermöglicht Synergien und den Zugang zu Know-how.

Rückblick

Es ist uns in den letzten Jahren gelungen, erfolgreiche Partnerschaften und Beteiligungen aufzubauen. Die beiden Tochtergesellschaften Albin Kistler AG und Privatbank Bellerive AG tragen einen wesentlichen Teil zur Diversifikation des Geschäftsmodells bei.

Mit der aktualisierten Strategie 2025 wurde eine Gewinnquote aus Beteiligungen am Konzern (exkl. Goodwill-Abschreibungen) von 8 bis 10 Prozent definiert. Im Berichtsjahr lag die Gewinnquote bei 4.8 Prozent. Ebenso wollen wir einen Anteil der Kommissionserträge von 30 Prozent am Gesamtertrag nachhaltig sichern. Im Berichtsjahr wurde diese Quote mit 31.8 Prozent erneut übertroffen.

Ausblick

Den Erwerb von strategiekonformem Kundenvermögen prüfen wir auch 2021, unter anderem durch potenzielle neue Beteiligungen.

Betriebsmodell

Wir verpflichten uns einer nachhaltigen und umsichtigen Unternehmensführung. Folglich hinterfragen wir unsere Prozesse laufend und passen diese bei Bedarf an. Dies gilt auch für die Umsetzung und Steuerung von Projekten. Wir setzen auf eine moderne, netzwerkorientierte Organisation und passen unsere Führungsstrukturen entsprechend an. Die langfristige Existenzsicherung steht auch im Zentrum der Finanzplanung sowie des Risikomanagements. Hauptziele des Betriebsmodells sind somit ein effizienter, moderner und sicherer Betrieb der Bank.

Prozesse und Effizienz

Ausgangslage und Ambition

Manuelle Prozesse sind zeitintensiv und fehleranfällig. Daher setzen wir auf eine stetige Optimierung und Automatisierung der Arbeitsschritte. Roboter bzw. automatisierte Software unterstützen die Mitarbeitenden und übernehmen wiederkehrende Tätigkeiten. Fehlende Informationen oder Falscheingaben erkennt die Software sofort. So können Fehler früh im Prozess korrigiert werden. Automatisierte Prozesse sorgen nicht nur für Effizienzgewinne, sondern auch für mehr Transparenz und eine lückenlose Dokumentation. Für unsere Mitarbeiterinnen und Mitarbeiter schafft die zunehmende Automatisierung von Standardprozessen neue Freiräume für direkten Kundenkontakt oder für Analyseaufgaben, Datenqualitätsverbesserungen und Innovationsförderung.

Rückblick

Im Jahr 2020 analysierten wir unsere Beratungsprozesse. Auch hier setzen wir vermehrt auf unterstützende Softwarelösungen im Anlage- und Ausleihungsgeschäft. Diese ermöglichen erstklassige Beratung und helfen, die hohen Compliance-Anforderungen zu erfüllen. Im Berichtsjahr haben wir zudem die bankinternen Weisungen, zum Beispiel zu den Kreditprozessen, vereinfacht, schlanker gestaltet und verständlicher formuliert. Dadurch haben wir die Abläufe optimiert und unproduktive Schritte entfernt.

Im Fokus stehen auch hier die Bedürfnisse und Berührungspunkte unserer Kundinnen und Kunden. Diese zu verstehen, ist ein wichtiges Element und erlaubt uns, die Prozesse zielgerichtet anzupassen. Ein Meilenstein im Jahr 2020 war die Einführung der digitalen Unterschrift auf Kundendokumenten. Oder die Weiterentwicklung unseres E-Banking auf Funktionen wie die Kreditkarten-Einbindung von Drittanbietern, die Bestellung von Karten oder das Eröffnen neuer Konten. Mit Fokus auf die internen Prozesse haben wir zum Beispiel den Saldierungsprozess oder die Verrechnung von Notenbestellungen automatisiert.

Grundsätzlich setzt die GKB auf ein hybrides Beratungsmodell, wobei der Selbstbedienungsgedanke an Bedeutung gewinnt.

Ausblick

Der Ausbau der digitalen Unterschrift auf internen Dokumente sowie Mehrfachunterschriften auf Kundendokumenten ist für das kommende Jahr geplant. Alle unsere Prozesse werden wir weiterhin analysieren und optimieren. So zum Beispiel auch unsere Kernprozesse (Hypothekarprozess, Anlageprozess, Onboardingprozess).

Getreu der aktualisierten Strategie steht hierbei das Motto «Einfachheit» im Zentrum. Wo immer sinnvoll und möglich, wollen wir unsere Prozesse einfacher gestalten.

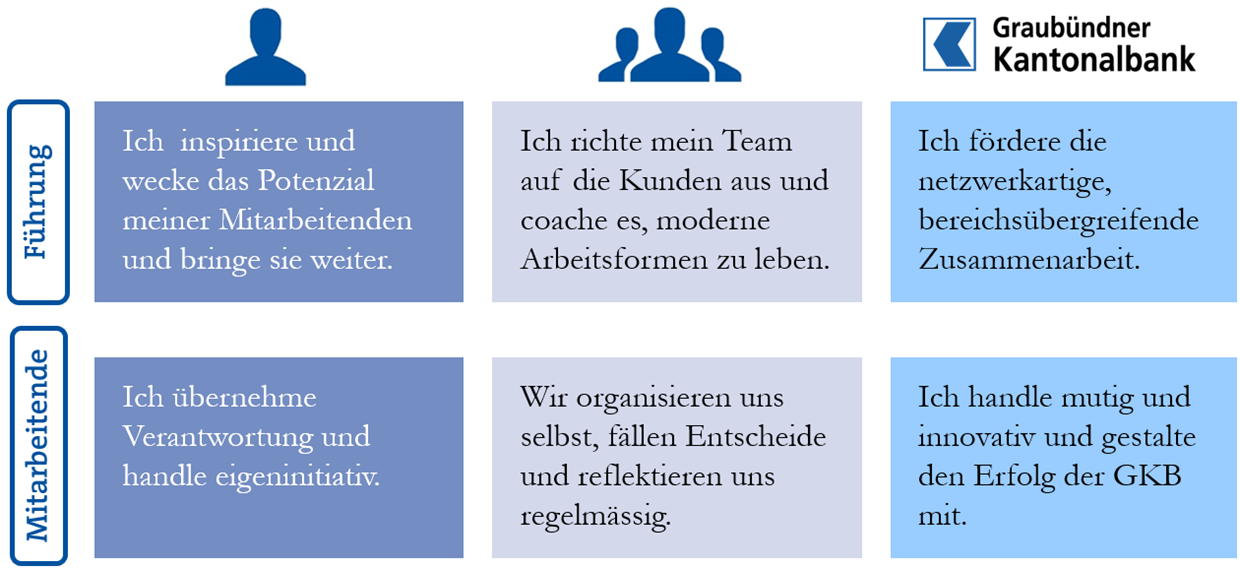

Führung und Kultur

Ausgangslage und Ambition

Im Jahr 2020 hat die GKB im Kontext der Strategieüberprüfung das strategische Handlungsfeld (SHF) Change-Management in das SHF «Führung und Kultur» umbenannt und mit vier strategischen Ambitionen inhaltlich neu ausgerichtet:

- Positionierung der GKB als moderne und verantwortungsvolle Arbeitgeberin

- Eine leistungsorientiertere Unternehmenskultur fördern

- Einen inspirierenden Führungsstil – gemäss neuem Führungsleitbild – verankern

- Eigenverantwortliches Handeln der Mitarbeitenden stärken

Rückblick

Beschleunigt durch die Digitalisierung entwickeln sich die Berufsprofile weiter. Daraus entstehen Tätigkeiten und Berufe, welche für uns als Bank neu sind und für die es in Graubünden nur beschränkt einen Arbeitsmarkt gibt. Beispiele dafür sind Datenanalysten, Spezialisten für digitale Medien oder Mediamatiker. Darum bilden wir unsere Mitarbeitenden weiter, damit die Bank auch morgen noch die Spezialistinnen und Spezialisten hat, die sie braucht. Daneben setzen wir auf interne Anlässe, um die Mitarbeiterinnen und Mitarbeiter mit der neuen Arbeitswelt 4.0 und der digitalen Transformation vertraut zu machen.

Ziel der Anlässe ist es, die Unternehmenskultur weiterzuentwickeln: weg von klassisch-hierarchisch geprägten Strukturen hin zu einer Netzwerk-Organisation mit einer modernen Führungskultur.

In den Jahren 2019 und 2020 haben wir für unsere Führungskräfte bereits das zehnte Marketing-/Führungsseminar angeboten. In 15er-Gruppen haben sich Kadermitarbeitende unter der Leitung von Heike Bruch (Professorin für Leadership und strategische Personalarbeit an der Universität St. Gallen) mit Themen der Arbeitswelt 4.0 befasst und die Konsequenzen für die Weiterentwicklung des persönlichen Führungsstils abgeleitet.

Als Essenz der 12 Workshops mit den Führungskräften ist ein neues Führungsleitbild entstanden, welches auf dem Führungsstil des transformationellen Leadership aufbaut, die Anforderungen der neuen Arbeitswelt abbildet und sich an die Führungskräfte wie auch an die Mitarbeitenden richtet.

Vom Performance-Management zum Performance-Leadership

Unterstützt wird die Verankerung des neuen Führungsleitbildes durch die Einführung eines neuen Performance-Leadership-Konzepts und -Tools. Gängige Performance-Management-Ansätze orientieren sich zur Leistungssteuerung am Hierarchie- und Managementverständnis der zweiten industriellen Revolution der 50er Jahre. In diesem Top-down-Ansatz gibt der Vorgesetzte seinen Mitarbeitenden Jahresziele vor und kontrolliert anschliessend, inwieweit die ausführenden Kräfte diese auch erreichen. Am Jahresende erfolgt das Beurteilungsgespräch mit der Eröffnung der Leistungseinschätzung und allfälligen Sanktionen. Ein solches Führungskonzept fördert die Zielfixierung der Mitarbeitenden, verdrängt deren intrinsische Motivation und führt zu Dienst nach Vorschrift.

Um diese Potenzialvernichtung in der Belegschaft in positive Energien umzulenken, haben wir ein neues Konzept eingeführt, welches offener ist, die Mitarbeitenden zu Wort kommen lässt und sich an modernen Leadership-Ansätzen orientiert.

Talent-Management

Das Talent-Board Futura, das sich seit 2019 in Form eines Netzwerks selber organisiert und erneuert, hat sich in der Bank als eigenständiges Gefäss erfolgreich positioniert. Das Futura-Team, bestehend aus 15 jungen Mitarbeitenden mit Entwicklungs- und Führungspotenzial, hat mittlerweile die Werte der Millennials sowie – darauf aufbauend – ihren «Wunscharbeitgeber 2025» erarbeitet. Wir orientieren uns an diesen Erkenntnissen und setzen Massnahmen um, damit wir uns bei der Zielgruppe der Millennials als attraktive Arbeitgeberin präsentieren können.

Zukunftsarena 2020

Für den November 2020 hat unser Nachwuchsgefäss Futura in Kooperation mit unseren Digitalen Botschaftern eine breit angelegte Sensibilisierungskampagne für sämtliche 1'000 Mitarbeitenden konzipiert und vorbereitet. An drei Posten im GKB Auditorium sollten den Mitarbeitenden neue Technologien, welche das Bankgeschäft verändern (Blockchain, Robotics, künstliche Intelligenz oder neue Plattformen), erläutert werden. Weiter standen eine Sensibilisierung im Bereich der IT-Security sowie neue Arbeitsformen der Arbeitswelt 4.0 auf dem Programm. Leider musste dieser Anlass wegen der Covid-19-Pandemie auf unbestimmte Zeit verschoben werden.

Arbeitgebermarke GKB

Die Massnahmen, welche wir in den vergangenen Jahren im Bereich des Personalmarketings realisiert haben, greifen. So durften wir im Berichtsjahr den «Best Recruiter Award Schweiz» entgegennehmen. Dies, nachdem die Bank zuvor schon den Titel «Best Recruiter Award in der Branche Banken/Finanzdienstleistungen» gewonnen hatte. Weitere Auszeichnungen für unsere Qualität als Arbeitgeberin sind folgende.

Ausbildung bei der GKB

Als Erfolgsausweis dieser Initiativen hat die GKB nach 2017, 2018 und 2019 auch 2020 das Zertifikat «Great Place to Start» erhalten. Im Zeitraum 2020/2021 erarbeitet die GKB für besonders talentierte Ausbildungskräfte ein viertes Lehrjahr, in welchem künftige GKB Mitarbeitende neue Technologien kennen und anwenden lernen.

Aufgrund des sich intensivierenden Nachwuchs- und Fachkräftemangels gewinnt die Ausbildungsqualität weiter an Bedeutung. Wir reagieren auf diese Herausforderungen, indem wir zum einen unsere Ausbildungsgefässe erweitern. So haben wir derzeit 70 Lernende, Praktikantinnen und Praktikanten und Trainees in der Ausbildung. Zum anderen verfolgen wir das Ziel, uns in der Schweiz unter den Top-Ausbildungsbetrieben zu positionieren. So haben wir auch im Berichtsjahr weiter an der Ausbildungsqualität der Lehre und des Bankpraktikums gearbeitet. Zudem werden die Praxisausbildner bezüglich Fachwissen wie auch in der Führung von jungen Mitarbeitenden regelmässig geschult. Weiter erhalten bei uns alle Auszubildenden einen persönlichen Laptop, um sich mit den Lern- und Arbeitsformen der Zukunft vertraut zu machen.

Schulung und Rezertifizierung der Kundenberater

Im Kontext des von der FINMA geforderten Zertifizierungsprozesses für Kundenberaterinnen und -berater haben wir in den letzten Jahren ein breit angelegtes Entwicklungsprogramm durchgeführt. Das Schulungs- und Zertifizierungsprogramm verlief nach Plan, so dass mittlerweile sämtliche unserer Beraterinnen und Berater ihr Zertifikat (ISO/ASQ) entgegennehmen durften. Seit 2020 laufen die Rezertifizierungsprogramme.

Arbeitswelt 4.0

Im Jahr 2017 hat das Institut für Führung und Personalarbeit der Universität St. Gallen (IFPM HSG) ein KTI-Projekt lanciert, in dessen Rahmen mittlerweile 20 führende Unternehmen aus dem deutschsprachigen Raum «Arbeits- und Führungsformen der Zukunft» erforschen. Wir sind in diesem Konglomerat Gründungsmitglied und aktive Forschungspartnerin.

Das Thema Arbeitswelt 4.0 war Kerninhalt des Prozesses zur aktualisierten GKB Strategie. Die Geschäftsleitung und die Bereichsleiter haben sich dabei intensiv mit den Themen der Arbeitswelt 4.0 auseinandergesetzt. Das Resultat sind zehn Massnahmen zur Weiterentwicklung der vier Hauptthemen Unternehmenskultur, Führungsverständnis, Organisations- und Zusammenarbeitsformen. Diese haben wir 2019 verabschiedet und im Jahr 2020 umgesetzt. So haben wir im Berichtsjahr etwa Massnahmen zur Verbesserung der Arbeitsbedingungen realisiert. Zum Beispiel neue Benefits für alle Lebensphasen: Familienfreundlichkeit, Kinderbetreuung, zweimonatiges Sabbatical, flexiblere Gleitzeitregelung und bis zehn Tage Ferienkauf.

Lohngleichheitsanalyse

Im Jahr 2018 haben wir eine weitere Lohngleichheitsanalyse durchgeführt. Die Resultate sind positiv und weisen ein absolut diskriminierungsfreies Lohnsystem ohne nennenswerte Lohnunterschiede zwischen Frauen und Männern aus. Gudrun Sanders, HSG-Professorin für Diversity Management, hat die Analyse bei verschiedenen Kantonalbanken durchgeführt und begleitet. Auch im Berichtsjahr wurde eine Lohngleichheitsanalyse durchgeführt. Die Auswertung erfolgt im laufenden Jahr.

Mindestlohn

Wir überprüfen regelmässig die Mindestlöhne und vergleichen diese mit anderen Banken und den Salärempfehlungen des Kaufmännischen Verbands. Die GKB liegt dabei stets über den Mindestlöhnen. Der Vergleich der höchsten Gehälter zeigt eine massvolle Entlöhnung im Mittelfeld vergleichbarer Unternehmen.

Betriebliche Zuwendungen

Das Gehalt der Mitarbeitenden basiert auf einem Funktions- und einem Leistungswert. Zudem gewähren wir zahlreiche Vorzugskonditionen und zusätzliche Sozialleistungen. Und wir entrichten für die Vorsorge unserer Mitarbeitenden überobligatorische Leistungen, bezahlen also Beiträge, welche über die vom BVG vorgeschriebenen Leistungen hinausgehen.

Ausblick

Der digitale Wandel verändert sowohl die Produkte und Dienstleistungen wie auch die internen Prozesse vieler Anbieter im Finanzbereich. Das erfordert neue Kompetenzen. Deshalb bieten wir unseren Mitarbeitenden ab 2021 ein zweistufiges Weiterbildungsprogramm. Im Zertifikatslehrgang 1 können sich die Teilnehmenden im Rahmen von sechs Modulen in den relevanten General-Management-Disziplinen weiter bilden. Danach folgen sechs Module zu den Themenfeldern New Business und Digital Transformation. Den Abschluss dieser beiden Zertifikatslehrgänge bildet zugleich die Passerelle in den tertiären Bildungssektor. In Kooperation mit der Fachhochschule Graubünden (FHGR) werden wir damit sicherzustellen, dass sämtliche Mitarbeitenden auf die Anforderungen der digitalen Transformation sowie der künftigen Arbeitsmarktsituation vorbereitet sein werden.

Schliesslich stellen wir im Jahr 2021 das Thema Kundenorientierung erneut ins Zentrum der strategischen Agenda, und wir werden uns im Rahmen von vier Teilprojekten in den Zielmärkten moderner und emotionaler positionieren. An Marketingseminaren für die Führungskräfte sowie an Town-Hall-Meetings vermitteln wir den Mitarbeitenden die Grundlagen und Inhalte des Kundenorientierungsprogramms. Damit stellen wir sicher, dass sich sämtliche Mitarbeitenden in ihrer täglichen Arbeit am Kundenbedürfnis orientieren und ihren Beitrag für positive Kundenerlebnisse mit der GKB leisten.

Finanzen und Risiko

Ausgangslage und Ambition

Ein professioneller Umgang mit Risiken ist für uns ein zentraler Erfolgsfaktor und die Basis, anstehende Herausforderungen auf wirtschaftlicher, rechtlicher, struktureller und gesellschaftlicher Ebene zu meistern. Kredit-, Markt- sowie Liquiditätsrisiken übernehmen wir aktiv durch unsere Tätigkeit als Universalbank. Dadurch schaffen wir die Voraussetzung für eine risikogerechte Entschädigung unserer Anteilseigner.

Die langfristige Existenzsicherung ist das übergeordnete strategische Ziel der Graubündner Kantonalbank, welches durch eine überdurchschnittliche Risikotragfähigkeit erreicht wird. Im Rahmen unserer Geschäftstätigkeit wollen wir ein optimales Risiko-Ertrags-Verhältnis erreichen und dadurch unsere Rentabilität sichern. Unsere Risikostrategie folgt dabei dem Grundsatz, dass wir nur Risiken übernehmen, die wir verstehen, messen und beurteilen können. Risiken federn wir mit unseren überdurchschnittlich hohen Eigenmitteln ab. Dazu gehört auch, dass seltene, aber vorstellbare Ereignisse wie eine Immobilienkrise mit dem überschüssigen Eigenkapital aufgefangen werden können.

Rückblick

Im Geschäftsjahr 2020 haben wir das institutsweite Risikomanagement und die Risikotoleranz überprüft. Die Analyse hat die bisherige Risikopositionierung bestätigt. Einzig bei den operationellen Risiken (inkl. Reputationsrisiken) wurde noch Optimierungsbedarf identifiziert, da aus der Risiko-Ertrags-Sicht nicht alle Risiken effizient begrenzt werden.

Die Ausgestaltung des neuen Wertberichtigungskonzepts «Wertberichtigungen sowie Rückstellungen für inhärente Ausfallrisiken», welches per 1. Juli 2020 umgesetzt wurde, soll unsere Widerstandsfähigkeit weiter verbessern und damit zur langfristigen Existenzsicherung beitragen. Die Zielerreichung im strategischen Handlungsfeld «Finanzen und Risiko» unterstreicht, dass wir die Risiken im Griff haben.

Auch die Ratingagentur Standard & Poor’s bestätigte diese Einschätzung 2020 mit einem ausgezeichneten Rating «AA/stabil». Die Stärke der GKB wird in einer überdurchschnittlichen Kapitalausstattung, einer stabilen Ertragsentwicklung und einer führenden Position im Heimmarkt gesehen.

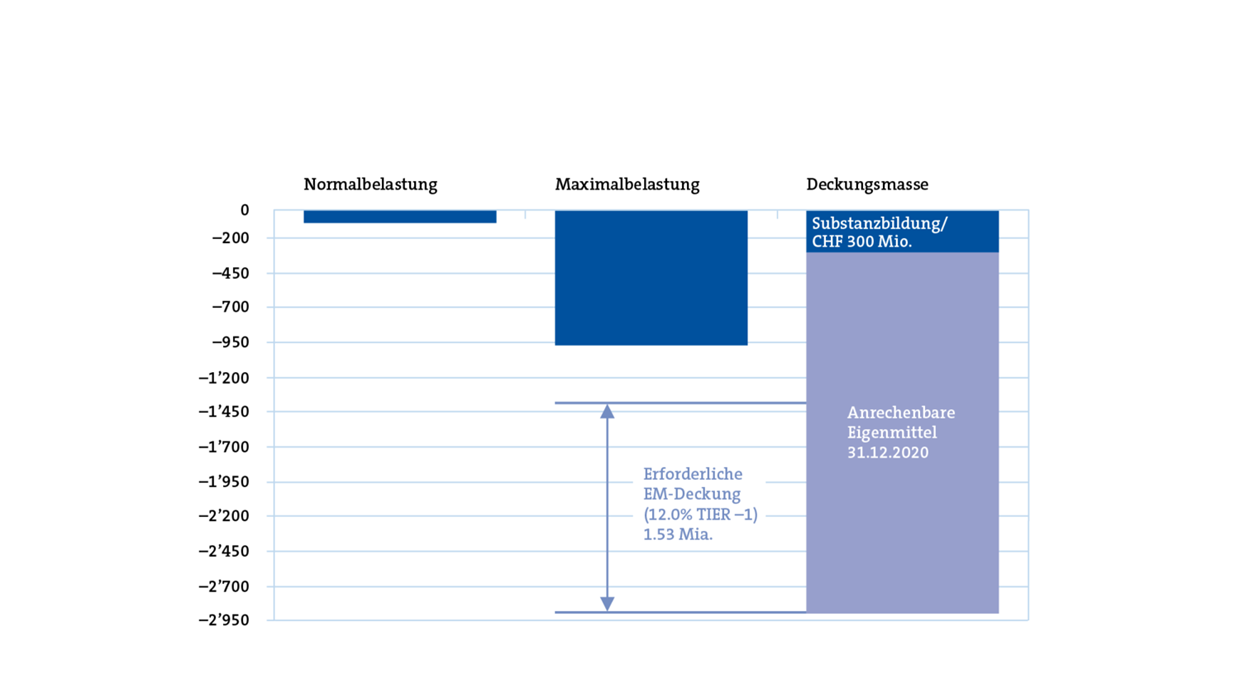

Die Grafik zeigt den Vergleich zwischen der vorhandenen Risikodeckungsmasse und der Belastung der Bank in zwei Szenarien: unter Normalbelastung und unter Maximalbelastung im «Stress». Der Vergleich zeigt, dass auch Extrembelastungen problemlos aufgefangen werden können (Überdeckung). Die Risikodeckungsmasse muss die Maximalbelastung im «Stress» jederzeit deutlich übersteigen. Per 31. Dezember 2020 wird dieses Ziel um 201 Prozent überstiegen. Das Szenario basiert auf einem internen Stresstest mit Zeithorizont 5 Jahre.

Die Grafik zeigt den Vergleich zwischen der vorhandenen Risikodeckungsmasse und der Belastung der Bank in zwei Szenarien: unter Normalbelastung und unter Maximalbelastung im «Stress». Der Vergleich zeigt, dass auch Extrembelastungen problemlos aufgefangen werden können (Überdeckung). Die Risikodeckungsmasse muss die Maximalbelastung im «Stress» jederzeit deutlich übersteigen. Per 31. Dezember 2020 wird dieses Ziel um 201 Prozent überstiegen. Das Szenario basiert auf einem internen Stresstest mit Zeithorizont 5 Jahre. Die operative Umsetzung der Vorgaben des Bankrates wird im Anhang zur konsolidierten Jahresrechnung im Kapitel «Lage- und Risikobericht» beschrieben.

RisikoberichtAusblick

Das disziplinierte Risikomanagement hat bei uns auch 2021 einen unverändert hohen Stellenwert. Die operationellen Risiken werden wir 2021 hinsichtlich eines optimalen Risiko-Ertrags-Verhältnisses unter die Lupe nehmen. Die operationellen Risiken sind grundsätzlich unerwünschte Risiken, die im Zusammenhang mit der Geschäftstätigkeit der Bank entstehen. Diese Überprüfung erfolgt unter der Prämisse der Einfachheit in Prozessen und im Kontrollsystem. Der Fokus liegt dabei auf den Schlüsselkontrollen unter Beachtung des Three-Lines-Prinzips.

Projektsteuerung und Vorgehen

Ausgangslage und Ambition

Die Koordination und Steuerung der Projekte und Teilprojekte soll in Zukunft noch stärker auf die Gesamtbankstrategie ausgerichtet werden. Gefördert werden sollen jene Projekte, die den grössten Beitrag zur Erfüllung der strategischen Ziele der GKB leisten können.

Optimierungspotenzial liegt in zwei Bereichen vor:

- Koordination und Priorisierung der Projekte

- Optimierung beim Lösungsumfang (Scope)

Rückblick

Im Berichtsjahr hat der Projektsteuerungsausschuss 51 Projekte klassifiziert. Wichtigstes Kriterium: ob sie direkt eines oder mehrere Ziele der zehn definierten strategischen Handlungsfelder (SHF) unterstützen. Daraus resultierten 37 Projekte mit SHF-Unterstützung und 14 übrige Projekte. Erstere werden in der Ausführung mit Priorität behandelt, es sei denn, sie haben regulatorischen Charakter.

Zusätzlich haben wir die Projekte nach deren Grösse und Zielgruppe strukturiert; ob sie also rein internen Charakter haben oder eine direkte Kundenwirkung. Daraus ergaben sich 19 grosse und mittlere Projekte, darunter 15 Projekte mit Kundenwirkung und 4 interne.

Bei den Projekten mit Wirkung für die GKB Kundschaft lag der Schwerpunkt auf der Gesamtberatung: einer Unterstützungssoftware für eine ganzheitliche Kundenberatung. Zudem erfolgte eine Teileinführung der QR-Rechnungen. Bei den internen Projekten lag der Fokus auf der digitalen Zusammenarbeit via Collaboration-Tool.

Ausblick

Die strategiekonforme Priorisierung von Projekten wird zum Erfolgsfaktor. Mit der konsequenten Referenzierung von Vorhaben auf die definierten strategischen Handlungsfeldern wollen wir künftig verstärkt sicherstellen, dass die Projekte einen grösstmöglichen Nutzen im Interesse der Gesamtbankstrategie entfalten. Zudem soll die Geschäftsleitung während der Umsetzung von wichtigen Projekten näher an die Projektsteuerung rücken, damit sie bei Friktionen schnell und effizient einwirken kann.

Ein weiterer Erfolgsfaktor zeigt sich im Umgang mit dem Lösungsumfang (Scope) von Projekten. Weitere Erfahrungen mit den neuen, agilen Projektmethoden haben bestätigt, dass sich mit einer Umsetzung in kleinen Schritten und dem frühen Einbezug von Kunden- oder Nutzergruppen erfolgreich Projekte realisieren lassen.