Finanzen und Risiko

Ausgangslage und Ambition

Ein professioneller Umgang mit Risiken ist für uns ein zentraler Erfolgsfaktor und die Basis, anstehende Herausforderungen auf wirtschaftlicher, rechtlicher, struktureller und gesellschaftlicher Ebene zu meistern. Kredit-, Markt- sowie Liquiditätsrisiken übernehmen wir aktiv durch unsere Tätigkeit als Universalbank. Dadurch schaffen wir die Voraussetzung für eine risikogerechte Entschädigung unserer Anteilseigner.

Die langfristige Existenzsicherung ist das übergeordnete strategische Ziel der Graubündner Kantonalbank, welches durch eine überdurchschnittliche Risikotragfähigkeit erreicht wird. Im Rahmen unserer Geschäftstätigkeit wollen wir ein optimales Risiko-Ertrags-Verhältnis erreichen und dadurch unsere Rentabilität sichern. Unsere Risikostrategie folgt dabei dem Grundsatz, dass wir nur Risiken übernehmen, die wir verstehen, messen und beurteilen können. Risiken federn wir mit unseren überdurchschnittlich hohen Eigenmitteln ab. Dazu gehört auch, dass seltene, aber vorstellbare Ereignisse wie eine Immobilienkrise mit dem überschüssigen Eigenkapital aufgefangen werden können.

Rückblick

Im Geschäftsjahr 2020 haben wir das institutsweite Risikomanagement und die Risikotoleranz überprüft. Die Analyse hat die bisherige Risikopositionierung bestätigt. Einzig bei den operationellen Risiken (inkl. Reputationsrisiken) wurde noch Optimierungsbedarf identifiziert, da aus der Risiko-Ertrags-Sicht nicht alle Risiken effizient begrenzt werden.

Die Ausgestaltung des neuen Wertberichtigungskonzepts «Wertberichtigungen sowie Rückstellungen für inhärente Ausfallrisiken», welches per 1. Juli 2020 umgesetzt wurde, soll unsere Widerstandsfähigkeit weiter verbessern und damit zur langfristigen Existenzsicherung beitragen. Die Zielerreichung im strategischen Handlungsfeld «Finanzen und Risiko» unterstreicht, dass wir die Risiken im Griff haben.

Auch die Ratingagentur Standard & Poor’s bestätigte diese Einschätzung 2020 mit einem ausgezeichneten Rating «AA/stabil». Die Stärke der GKB wird in einer überdurchschnittlichen Kapitalausstattung, einer stabilen Ertragsentwicklung und einer führenden Position im Heimmarkt gesehen.

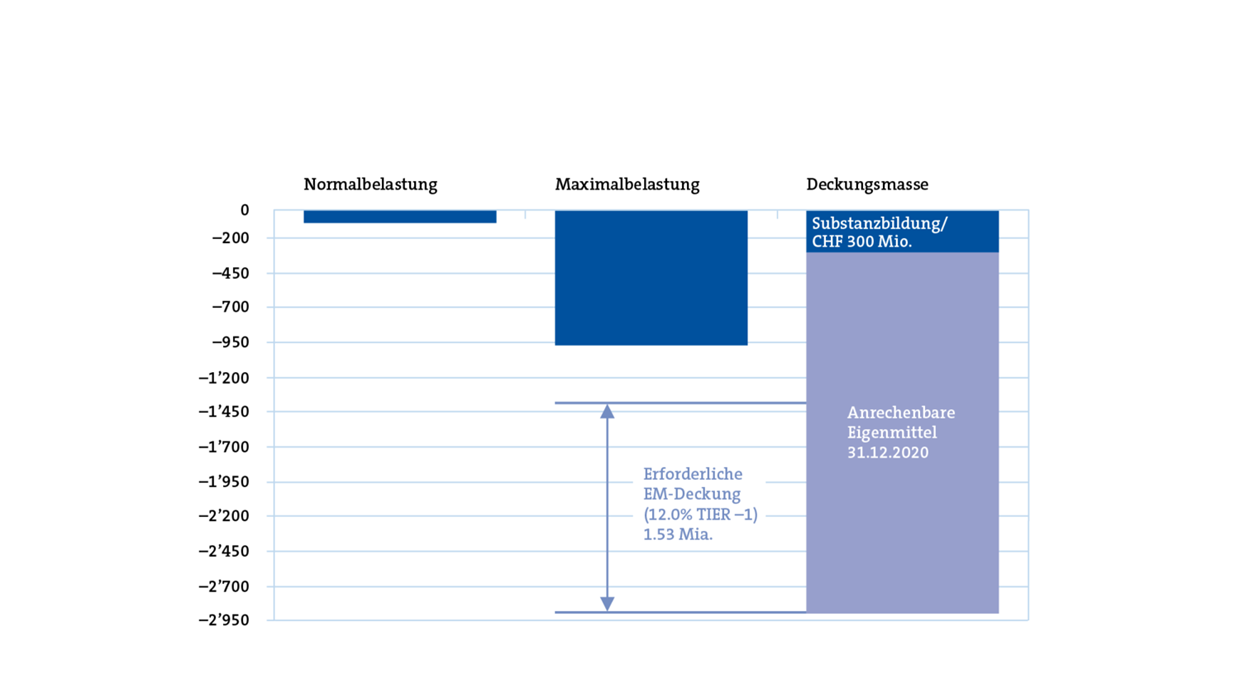

Die Grafik zeigt den Vergleich zwischen der vorhandenen Risikodeckungsmasse und der Belastung der Bank in zwei Szenarien: unter Normalbelastung und unter Maximalbelastung im «Stress». Der Vergleich zeigt, dass auch Extrembelastungen problemlos aufgefangen werden können (Überdeckung). Die Risikodeckungsmasse muss die Maximalbelastung im «Stress» jederzeit deutlich übersteigen. Per 31. Dezember 2020 wird dieses Ziel um 201 Prozent überstiegen. Das Szenario basiert auf einem internen Stresstest mit Zeithorizont 5 Jahre.

Die Grafik zeigt den Vergleich zwischen der vorhandenen Risikodeckungsmasse und der Belastung der Bank in zwei Szenarien: unter Normalbelastung und unter Maximalbelastung im «Stress». Der Vergleich zeigt, dass auch Extrembelastungen problemlos aufgefangen werden können (Überdeckung). Die Risikodeckungsmasse muss die Maximalbelastung im «Stress» jederzeit deutlich übersteigen. Per 31. Dezember 2020 wird dieses Ziel um 201 Prozent überstiegen. Das Szenario basiert auf einem internen Stresstest mit Zeithorizont 5 Jahre.

Die operative Umsetzung der Vorgaben des Bankrates wird im Anhang zur konsolidierten Jahresrechnung im Kapitel «Lage- und Risikobericht» beschrieben.

RisikoberichtAusblick

Das disziplinierte Risikomanagement hat bei uns auch 2021 einen unverändert hohen Stellenwert. Die operationellen Risiken werden wir 2021 hinsichtlich eines optimalen Risiko-Ertrags-Verhältnisses unter die Lupe nehmen. Die operationellen Risiken sind grundsätzlich unerwünschte Risiken, die im Zusammenhang mit der Geschäftstätigkeit der Bank entstehen. Diese Überprüfung erfolgt unter der Prämisse der Einfachheit in Prozessen und im Kontrollsystem. Der Fokus liegt dabei auf den Schlüsselkontrollen unter Beachtung des Three-Lines-Prinzips.