Strategische Handlungsfelder

Geschäftsmodell

Wir wollen unsere Position als regional führende, nachhaltige Universalbank stärken und uns im Kanton Graubünden über eine umfassende Gesamtberatung von den Mitbewerberinnen differenzieren. Darüber hinaus streben wir ausserkantonales Wachstum im Anlage- und punktuell im Kreditgeschäft an; nicht zuletzt mit der Prüfung neuer strategischer Beteiligungen und Partnerschaften. Über alle Handlungsfelder hinweg nutzen wir die Möglichkeiten der Digitalisierung. Wir denken in Ökosystemen und prüfen auch den Einsatz neuer Plattformen sowie die Möglichkeiten, welche sich durch die Blockchain-Technologie und Token-Währungen ergeben.

Marktbearbeitung

Ausgangslage und Ambition

Zentral im Bankgeschäft ist eine von Kompetenz geprägte, zeitgemässe Beratung. Sie soll den Bedürfnissen auf Kundenseite gerecht werden und auf Seite der Bank effizient abgewickelt werden können.

«Wir setzen im Kundengespräch vermehrt auf Spezialistinnen und Spezialisten und investieren sowohl in die Beratung vor Ort in der Filiale wie auch im digitalen Raum.»

Thomas Roth, Mitglied der Geschäftsleitung, Leiter Märkte

Wir setzten dazu auf ein hybrides Beratungsmodell. Also eine Koexistenz der Beratung vor Ort von Mensch zu Mensch mit derselben im digitalen Raum. Eingesetzt werden digitale Beratungs-, Unterstützungs- und Informationssysteme für die Beraterinnen und Berater, welche in Zukunft auch den Kunden selbst zur Verfügung gestellt werden sollen. In der Vermögensverwaltung sind diese digitalen Tools schon länger etabliert. Im Berichtsjahr haben wir damit begonnen, solche Hilfsmittel Schritt für Schritt über das gesamte Beratungsspektrum einzuführen. Zudem setzten wir vermehrt auf den Einsatz von Spezialistinnen und Spezialisten im Kundengespräch.

Rückblick

Im vergangenen Jahr haben wir die Vertriebsstruktur entsprechend angepasst. Im Zentrum steht nach wie vor die gesamtheitliche Betreuung des Kunden durch eine Ansprechperson. Die neue Organisation ermöglicht der Beraterin oder dem Berater den flexiblen Beizug von Spezialistinnen und Spezialisten für die Bereiche Hypotheken und Vorsorge. Die Qualität der Beratung steigt, ohne dass es für Kundinnen und Kunden deshalb komplexer wird.

Die Negativzinsen und der Margendruck waren auch 2020 spürbar. Die Restriktionen des Bundes zur Eindämmung der Covid-19-Pandemie führten zu einer deutlich höheren Sparquote. Bei vielen Banken hat das zu einem starken Zufluss an neuen Passivgeldern geführt. So auch bei der Graubündner Kantonalbank.

Wir bleiben weiterhin Marktführerin in Graubünden, wachsen aber zu einem grossen Teil ausserhalb des Kantons. Das Wachstum dort stützt sich vor allem auf Finanzierungen von ausserkantonalen Projekten grosser Kunden. Dies insbesondere im Bereich von Hypothekar- und Konsortialkrediten.

Die Position als Marktführerin in allen Kundensegmenten wollen wir nachhaltig sichern. Nicht zuletzt mit einer starken Präsenz in den Regionen. Die Grossbanken ziehen sich dort weiter zurück, wie die Ankündigung der Schliessungen mehrerer Geschäftsstellen gegen Ende 2020 zeigte. Wir haben alle zehn Regionalsitze in den letzten Jahren erneuert und schliessen diesen Prozess mit dem Neubau des Regionalsitzes Davos und dem neuen Kundenhaus am Postplatz in Chur ab (Eröffnung Anfang 2022 geplant).

Abgestützt auf die aktualisierte Strategie haben wir 2020 unsere Kreditbedingungen für Hypotheken überprüft und angepasst. So konnten wir diverse Veränderungen und Vereinfachungen für unsere Kunden vornehmen, ohne dabei das Risiko für die Bank zu erhöhen.

Die makroökonomischen Faktoren und die Analyse zum wirtschaftlichen Umfeld im Kanton Graubünden sind im Lagebericht zu finden.

LageberichtDie einzelnen Kundensegmente entwickelten sich wie folgt:

Private Kunden

Das Geschäftsvolumen im Geschäftsfeld Private Kunden nahm im Berichtsjahr um netto 896 Millionen Franken oder 5.5 Prozent zu. Die Kundenausleihungen sind mit 213.1 Millionen Franken deutlich stärker gewachsen als im Vorjahr (+98.5 Millionen Franken). Das Hypothekarportfolio liegt mit 3.0 Prozent ebenfalls über dem Vorjahr (+1.4 Prozent). Dies trotz nachlassender Wachstumsdynamik im Kanton Graubünden. Das Kundenvermögen ist um 683 Millionen Franken angestiegen. Auch die Positionierung der GKB als Anlagebank geht deutlich voran: Die Anlage-Produktepalette hat zu einem weiteren Wachstum des Ausserbilanzvolumens um 72 Millionen Franken geführt. Das Volumen unserer eigenen Fonds überstieg am 17. Januar 2020 die Grenze von 2 Milliarden Franken. Auch 484 abgesetzte GKB Anlage-Sparpläne bezeugen die rege Nachfrage nach Anlagelösungen.

213.1

Wachstum Ausleihungen Privatkunden

in CHF Mio.

Im Rahmen des ganzheitlichen und in die Zukunft gerichteten Beratungsansatzes geniessen unsere Finanzplanungsdienstleistungen nach wie vor einen hohen Stellenwert. Annähernd 750 erstellte Planungen zu den Themenfeldern Risiko- und Altersvorsorge sowie Erben und Vererben beweisen, dass der eingeschlagene Weg bei unserer Kundschaft auf eine hohe Akzeptanz stösst.

Wir haben im Berichtsjahr zwei Hypothekarlösungen lanciert. Zum einen die geldmarktbasierte SARON-Hypothek. Sie löst die auslaufende CHF-Libor-Hypothek ab und orientiert sich am neuen Schweizer Referenzzinssatz SARON (Swiss Average Rate Overnight). Zum anderen löst die GKB Eco-Hypothek die Minergie®-Hypothek ab. Dies, um dem GKB-Nachhaltigkeitsgrundsätzen zu genügen.

Ökonomische Nachhaltigkeit: neue HypothekenGeschäftskunden

Im Geschäftskundensegment konnten wir mit einem Ausleihungswachstum von 429.4 Millionen Franken oder 4.1 Prozent ein erneut überdurchschnittliches Wachstumsergebnis erzielen. Das Wachstum wurde wiederum durch erstklassige ausserkantonale Hypotheken und Konsortialkredite/Schuldscheindarlehen getragen. Die finanzierbaren Kreditbedürfnisse in Graubünden haben sich gegenüber dem Vorjahr deutlich reduziert.

429.4

Wachstum Ausleihungen Geschäftskunden

in CHF Mio.

Am Jahresende wies die GKB einen Bestand an ausbezahlten Covid-19-Krediten (Bund/Kanton) von 161.7 Millionen Franken aus.

Private Banking

Im Strategischen Geschäftsfeld Private Banking erwirtschafteten wir im vergangenen Jahr, trotz eines Sondereffektes, beim Anlagevolumen ein erfreuliches Nettowachstum von 143.8 Millionen Franken. Dies entspricht einem Wachstum von 2.6 Prozent. Hervorzuheben ist das sehr erfreuliche Wachstum bei den Vermögensverwaltungsmandaten von 2.5 Prozent gegenüber dem Vorjahr. Aufgrund des Wachstums im Anlagevolumen und dank der bemerkenswerten Mandatsdurchdringung stieg der Netto-Wertschriftenertrag im Stammhaus wie schon im Vorjahr weiter. Der Ertrag nahm 2020 dabei um über 3 Millionen Franken zu.

143.8

Nettowachstum Anlagevolumen

in CHF Mio.

Externe Vermögensverwalter

Im Berichtsjahr ist es uns gelungen, ein erfreuliches Nettowachstum von 2.1 Prozent zu generieren, im Wertschriftengeschäft verzeichneten wir sogar eine Steigerung von 4.2 Prozent. Das Wachstum bei den externen Vermögensverwaltern (EVV) ist wie in den vergangenen Jahren breit abgestützt, und wir gewannen im Stammhaus sowohl kantonal wie auch ausserkantonal eine erfreuliche Anzahl neuer Kunden.

Institutionelle Kunden

Ein solides Wachstum verzeichnete das Wertschriftengeschäft. Im Vergleich zum Vorjahr resultierte ein Plus von 4.5 Prozent. Verbunden mit dieser Zunahme konnten auch die Erträge gegenüber 2019 noch einmal deutlich ausgebaut werden.

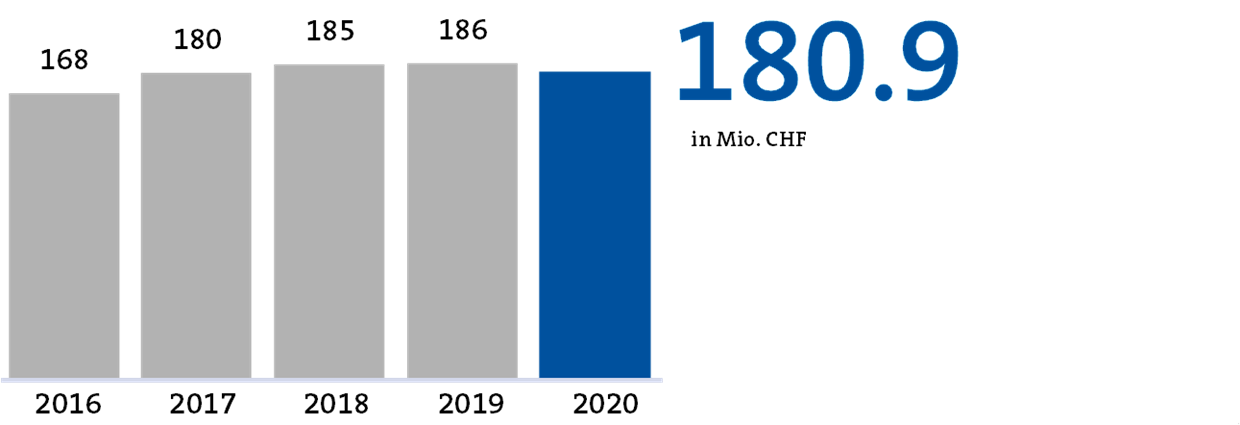

Der ausgewiesene Konzerngewinn liegt mit 180.9 Millionen Franken 2.5 Prozent tiefer als 2019.

Der ausgewiesene Konzerngewinn liegt mit 180.9 Millionen Franken 2.5 Prozent tiefer als 2019.

Ausblick

Nach der Modernisierung aller zehn Regionalsitze in den vergangenen Jahren steht im laufenden Jahr der Umbau des Hauptsitzes am Postplatz in Chur im Zentrum. Aus der Churer Schalterhalle wird eine moderne Beratungsumgebung im Sinne eines Flagship-Stores. Zudem lancieren wir im Frühjahr 2021 die digitale Vorsorge-App «GKB Gioia 3a». Ein weiterer Meilenstein hin zu einem kompletten Dienstleistungsangebot auf zwei Kanälen, digital und physisch vor Ort.

Die Treiber bei der Entwicklung des Marktumfeldes werden ähnlich sein wie im Berichtsjahr. Die Wettbewerbsintensität wird weiter zunehmen; insbesondere im Hypothekargeschäft. Dies bei gleichzeitigem Rückgang des Wachstums im Kanton Graubünden. Trotzdem rechnen wir weiter mit einer Zunahme des Hypothekarvolumens.

Die anhaltenden Negativzinsen werden die Zinsmarge weiter belasten. Mit immer tieferen Grenzen für die Belastung von Bargeld-Beständen mit Negativzinsen wird der Druck bei Kundinnen und Kunden steigen, diese Gelder über mehrere Banken zu verteilen.