Gesamtausblick

Auch gut zehn Jahre nach dem Ausbruch der Finanzkrise ist der Finanzplatz Schweiz mit zahlreichen Herausforderungen konfrontiert. Dazu gehören insbesondere die von einer weiterhin expansiven Geldpolitik getriebenen tiefen Zinsen, die nicht nur Auswirkungen auf den Bankensektor haben, sondern auch auf die Lebensversicherer und Pensionskassen. Dazu kommen von der Politik geprägte Unsicherheiten, vom Handelskrieg zwischen den USA und China über den Brexit bis zum umstrittenen Rahmenabkommen der Schweiz mit der EU und zu damit verbundenen Unsicherheiten über die künftige wirtschaftliche Entwicklung. In Graubünden stimmen uns erste positive Signale im Tourismus zuversichtlich. Auch die Umsetzung der regulatorischen Anforderungen und die weiter fortschreitende Digitalisierung werden die Banken weiter fordern. Mit der breiten Kundenbasis, der überdurchschnittlichen Kapitalisierung, der trotz zunehmender Digitalisierung weiterhin starken persönlichen Verbundenheit und der kundenorientierten Unternehmenskultur verfügt die Graubündner Kantonalbank über gute Grundlagen und den notwendigen Spielraum zur Bewältigung der anstehenden Herausforderungen.

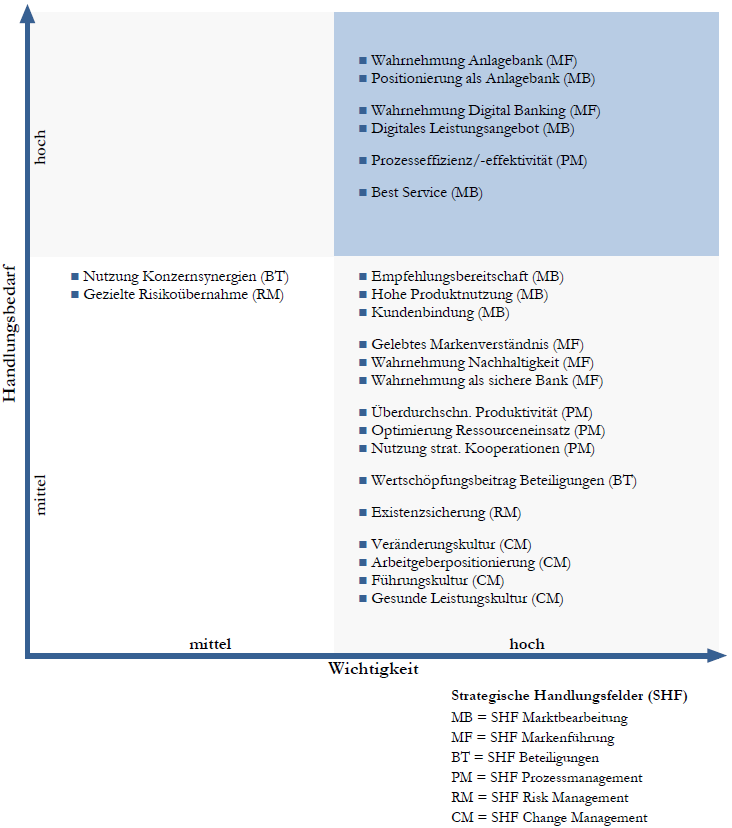

Handlungsfeld Marktbearbeitung

Mit Blick auf das Jahr 2019 erwarten wir eine weitere Zunahme der Wettbewerbsintensität bei erstklassigen Hypotheken. Die prognostizierte Abkühlung in der Bauwirtschaft belastet im skizzierten Wettbewerbsumfeld das erwartete Wachstum. Des Weiteren gehen wir von einer Steigerung des Hypothekarbestandes von rund 350 Millionen Franken aus. Beim Kundenvermögen (Net New Money) rechnen wir mit einem Neugeldzufluss von rund 500 Millionen Franken. Der grösste Anteil davon dürfte in der Form von Wertschriftenanlagen akquiriert werden.

Privatkunden: Nach der erfolgreichen Einführung der digitalen Beratung im Anlagebereich planen wir, unseren Kunden die Beratung rund um die Finanzierung des Eigenheims elektronisch anzubieten. Damit werden wir noch besser in der Lage sein, unserer Kundschaft auf Basis ihrer Ziele und Wünsche massgeschneiderte individuelle Lösungen anzubieten.

Geschäftskunden: Prozessoptimierungen unter Berücksichtigung der digitalen Möglichkeiten sind weiterhin im Fokus. Insbesondere im Bereich der digitalen Schnittstellen zwischen Kunden und der Bank werden 2019 zusätzliche Beraterkapazitäten aufgebaut, um vor allem die Bereiche «Digital Payment» und digital durchgängige Prozesse weiter voranzutreiben.

Private Banking: In diesem Bereich wollen wir den Prozess von der Beratung bis zur Abwicklung weiter digitalisieren. Dadurch schaffen wir für unsere Kundschaft völlig neue, individuelle Beratungserlebnisse. Der Einsatz neuer Tools bietet Beraterinnen und Beratern bestmögliche Unterstützung für professionelle Kundengespräche.

Asset Management: Nachdem wir 2018 unsere Fondspalette mit verschiedenen Strategiefonds mit Tail-Risk-Absicherung angereichert haben, konzentrieren wir uns 2019 darauf, in unseren seit 2016 lancierten Fonds einen guten Track-Record aufzubauen. Des Weiteren arbeiten wir an einem Konzept, um unsere Anlageprodukte und Anlagelösungen nachhaltig zu gestalten. Die seit 2016 laufende Einführung neuer Produkte wird weiterhin durch eine intensive Kommunikation über verschiedene Kanäle begleitet. Ziel ist eine weitere Stärkung der Positionierung und Wahrnehmung der GKB als Anlagebank.

Handlungsfeld Markenführung

In der Markenführung soll die Positionierung und Wahrnehmung als Anlagebank und als moderne, digitale Bank gestärkt werden. Gerade im Zeitalter der Digitalisierung wollen wir aber unsere Kompetenz und Verbundenheit auch im persönlichen Kontakt weiterhin erlebbar machen.

Handlungsfeld Beteiligungen

Die Neustrukturierung der Beteiligungen hat sich bewährt. Die Zusammenarbeit mit der Privatbank Bellerive AG und der Albin Kistler AG soll weiter vertieft werden. Ziele sind ein konsolidiertes Kundenvermögen von rund 10 Milliarden Franken und ein Anteil der Kommissionserträge von 30 Prozent am Gesamtertrag.

Handlungsfeld Risikomanagement

Im Vordergrund steht weiterhin die langfristige Sicherung einer überdurchschnittlichen Risikotragfähigkeit im Sinne eines angemessenen Verhältnisses zwischen den Risiken und dem Eigenkapital. Zudem wird einer langfristigen Wertgenerierung und -steigerung gegenüber einer kurzfristigen Ertragsoptimierung Priorität eingeräumt. Die GKB schenkt auch dem Thema der digitalen Sicherheit grosse Aufmerksamkeit.

Handlungsfeld Prozessmanagement

Neben den permanenten Prozessverbesserungen mit den bekannten Optimierungsmethoden werden wir uns in den kommenden Jahren vermehrt der Abbildung der Beratungsprozesse in einer hybriden Welt widmen, wodurch zwischen Online- und physischer Beratung gewählt werden kann. In erster Priorität sind die Finanzierungsprozesse im Fokus der Umsetzung. Daneben entwickeln wir mit dem Beraterarbeitsplatz von morgen die bankinterne Abbildung der Prozesse weiter auf die neuen Technologien. Damit soll künftig für den Berater das mühsame Zusammensuchen von Informationen wesentlich vereinfacht und Prozessschritte nachvollziehbarer gemacht werden.

Handlungsfeld Change Management

In den vergangenen Jahren haben wir verschiedene Bachelorarbeiten zu den Themen «Talent Management», «Performance Leadership» oder «Digitalisierung in der Personalarbeit» in Auftrag gegeben. Zur Stärkung und Weiterentwicklung unserer sozialen Verantwortung haben wir im Berichtsjahr das Assessmentverfahren der Fachstelle UND (Kompetenzzentrum für die Umsetzung der Vereinbarkeit von Beruf und Familie/Privatleben) absolviert. Die Erkenntnisse dieser Arbeiten liegen vor und bilden die Grundlage für weitere Massnahmen. Die Resultate des HSG-Forschungsprojektes «Pioneering Future Work and Leadership» sowie der Kulturanalyse 2018 bieten Hinweise für weitere Verbesserungsmassnahmen in den Bereichen Zusammenarbeit, Führung und Personalarbeit, die im Leadership Seminar 2019 sämtlichen Vorgesetzten vermittelt werden.

Zielportfolio 2019–2021