Risikobericht

1. Einleitung

Dieser Kommentar beschreibt den Risikoverlauf im abgelaufenen Geschäftsjahr. Ausführungen zur grundlegenden Ausrichtung und zur Struktur des Risk Managements befinden sich im Anhang zur konsolidierten Jahresrechnung im Kapitel 3, «Risikomanagement» .

Die eingegangenen Markt- und Kreditrisiken der Privatbank Bellerive AG und Albin Kistler AG sind insgesamt im Vergleich zu den Werten des Stammhauses unwesentlich. Auf eine konsolidierte Betrachtungsweise der Risikosituation wird deshalb verzichtet.

2. Kreditrisiken

2.1 Struktur der Kundenausleihungen

Die Kundenausleihungen (Stammhaus) in der Höhe von 19.7 Milliarden Franken verteilen sich zu 57 Prozent auf Privatkunden und zu 43 Prozent auf Geschäftskunden. Ausleihungen an Privatkunden sind in der Regel hypothekarisch oder kurant gedeckt. Im Bereich des selbstgenutzten Wohneigentums liegt die durchschnittliche Belehnung bei 56.7 Prozent (Vorjahr 56.8 Prozent). Die Struktur der Geschäftskundenausleihungen widerspiegelt die wirtschaftlichen Gegebenheiten in Graubünden. Immobilienwesen, Gastgewerbe, Gewerbe und Produktion (inkl. Baugewerbe), Energie- und Wasserversorgung sowie Verkehr und Transport (inkl. Bergbahnen) vereinen 67.1 Prozent der Geschäftskundenausleihungen auf sich.

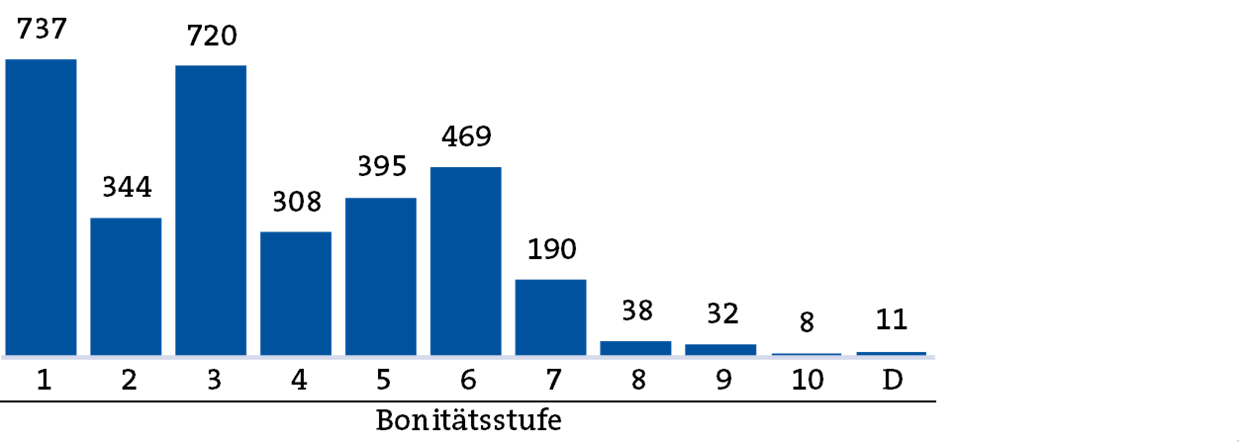

2.2 Gedeckte und ungedeckte Kreditengagements

Rund 84.7 Prozent der ausgesetzten Kreditlimiten (Vorjahr 83.9 Prozent) sind hypothekarisch oder kurant gedeckt. Die ungedeckten Forderungen stammen vor allem aus dem Firmenkundengeschäft und den Ausleihungen an die öffentliche Hand, welche bei der GKB traditionell eine grosse Bedeutung haben. An Blankokreditengagements werden hohe Bonitätsanforderungen gestellt. Aus diesem Grund konzentrieren sich die ungedeckten Ausleihungen zu 77 Prozent in sehr guten bis guten Bonitätsklassen (Ratings 1 bis 5) und sind in Bezug auf die Branche diversifiziert.

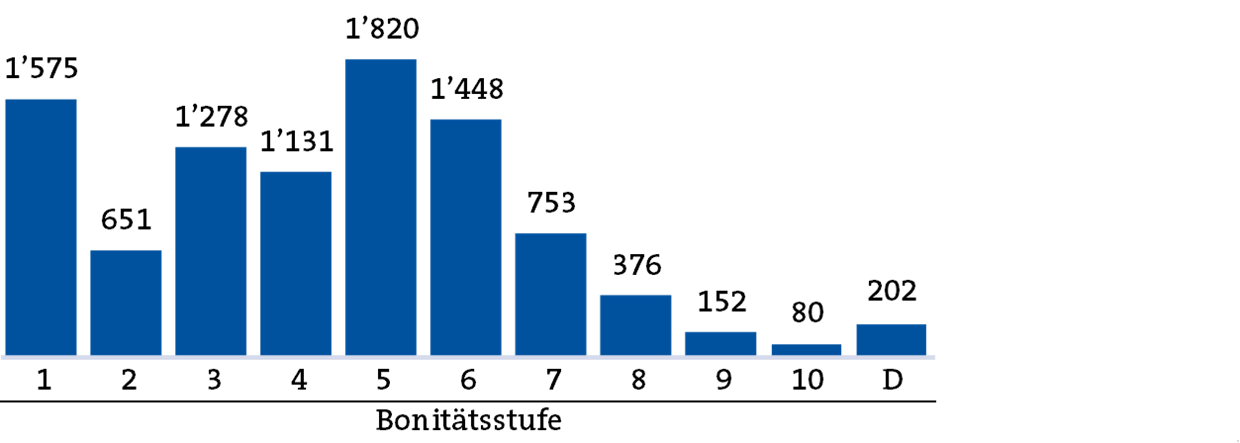

2.3 Bonitätsstruktur

Firmenkunden werden mit einem Ratingmodell in zehn Bonitätsklassen eingeteilt (siehe Anhang zur konsolidierten Jahresrechnung, Kapitel 3.5.2, «Ratingverfahren»). Gefährdete und überfällige Forderungen werden in einer separaten Ausfallklasse D geführt. 37 Prozent der Ausleihungen im Firmenkundenportfolio sind als Investment Grade (Ratings 1 bis 3) eingestuft. Darin enthalten sind auch Finanzierungen an die öffentliche Hand. Weitere 54.4 Prozent fallen in die für das KMU-Segment typischen Ratingklassen 4 bis 7.

in CHF Mio.

in CHF Mio.

in CHF Mio. 1) Basis: Limite

in CHF Mio. 1) Basis: Limite

2.4 Gefährdete Forderungen (Impaired Loans), überfällige Forderungen (Non-Performing Loans) und Wertberichtigungen / Rückstellungen

Die gefährdeten Forderungen haben 2018 abgenommen. Der unbesicherte Teil der gefährdeten Forderungen ist wertberichtigt. Der Wertberichtigungs- und Rückstellungsbedarf für Kreditrisiken reduzierte sich 2018 um 6.4 Millionen Franken. Der Nominalwert der Non-Performing Loans (nach Definition FINMA-RS 2015/1 «Rechnungslegung Banken») lag Ende 2018 bei 40.3 Millionen Franken oder 0.2 Prozent der Kundenausleihungen (Vorjahr 0.2 Prozent). 80 Prozent der Non-Performing Loans sind grundpfandgedeckt und haben somit ein beschränktes Verlustrisiko.

2.5 Klumpenrisiken im Kundengeschäft

Die GKB wertet vierteljährlich die grössten Kreditengagements auf Stufe der wirtschaftlichen Einheit aus. Zwei Kreditengagements des Stammhauses sind aufgrund der Überschreitung der 10-Prozent-Grenze der anrechenbaren Eigenmittel (244.8 Millionen Franken) meldepflichtig. Die zehn grössten Schuldner der Bank vereinen ein Kreditvolumen von 2’096.7 Millionen Franken oder 10.6 Prozent (Vorjahr 10.8 Prozent) der Kundenausleihungen auf sich.

2.6 Kreditpolitik im aktuellen Wirtschaftsumfeld

Der Tourismus stellt nach wie vor eine Schlüsselbranche der Bündner Wirtschaft dar. Die Aufhebung des EUR/CHF-Mindestkurses im Januar 2015, der teilweise negative Witterungseinfluss – insbesondere während der dominanten Wintersaison – und ein steigendes Freizeit- und weltweites Tourismusangebot haben in den letzten Jahren zu einem markanten Rückgang der Logiernächte im Kanton Graubünden geführt. Dies findet vermehrt Niederschlag in den Ergebnissen vieler tourismusnaher Betriebe. Verbunden mit den Auswirkungen der Zweitwohnungsinitiative fehlen Hotelbetrieben teilweise die Mittel für eine Anpassung des Angebotes bzw. die Modernisierung der Betriebe, was sich zusätzlich negativ auf die Ertragszahlen auswirkt. Durch die zwischenzeitlich eingetretene Abwertung des Schweizer Frankens, Preisanpassungen und positive Witterungsbedingungen (schneereicher Winter 2017/2018) sowie die aktivere Bewirtschaftung neuer (asiatischer) Märkte konnte der Negativtrend gebrochen werden. 2018 konnte wiederum ein Wachstum bei den Logiernächten von rund 5 Prozent erzielt werden. Inwieweit sich dieser positive Trend in den Erfolgsrechnungen der Tourismusbetriebe niederschlagen wird, muss sich noch weisen.

Die Bauwirtschaft im Kanton Graubünden unterliegt einem ungebrochen intensiven Wettbewerb um Bauaufträge. Der Nachfrageeinbruch im Zweitwohnungsbau zwang viele Unternehmungen, ihre Kapazitäten anzupassen, Verlagerungen im Spartenportfolio vorzunehmen oder neue Marktgebiete zu erschliessen. Teilweise machen sich auch Sättigungstendenzen im Erstwohnungsbau bemerkbar (steigende Leerstandsziffern). Die rückläufigen Bauvolumen haben zudem die Konzentrationsbewegung in der Branche verstärkt und zu einer Margenerosion geführt, welche auch die Überlebensfähigkeit einzelner Unternehmungen gefährdet. Stabilisierend wirkt sich das topografisch bedingte stete Auftragsvolumen im Tiefbau aus.

Die topografischen Voraussetzungen Graubündens führen zu einer sehr heterogenen Wirtschaftsstruktur. Von der prosperierenden Region des Churer Rheintal über die touristischen Hotspot-Destinationen bis hin zu peripheren Tälern sind unterschiedlichste strukturelle Entwicklungen anzutreffen. Seit einigen Jahren ist in vielen Regionen eine Tendenz zur Abwanderung in die grösseren regionalen Zentren und ins Churer Rheintal feststellbar. Zudem weist ein negativer Saldo bei der interkantonalen Migration auf einen verstärkten Wegzug aus Graubünden in andere Schweizer Kantone hin. Die leicht positive Bevölkerungsentwicklung im Kanton Graubünden war in den vergangenen fünf Jahren einzig auf die internationale Zuwanderung – geprägt durch die Nachfrage in der Bau- und Tourismusbranche – zurückzuführen. Die strukturellen Veränderungen können sich mittelfristig auf den Immobilienmarkt auswirken. Die GKB verfolgt diese Entwicklung daher mit besonderer Sorgfalt.

Die GKB führt trotz des schwierigen Umfelds die bisherige Kreditpolitik fort, die Bündner Wirtschaft als berechenbare Finanzierungspartnerin aktiv zu unterstützen. Unter den aktuellen Rahmenbedingungen ist bei der Kreditvergabe sowie bei der periodischen Überprüfung bestehender Engagements weiterhin eine kritisch-realistische Zukunftsbeurteilung unerlässlich.

Wertberichtigungen / Rückstellungen und gefährdete Forderungen / Kundenausleihungen

|

|

|

|

in CHF 1’000 |

|

|

31.12.2018 |

31.12.2017 |

31.12.2016 |

|

|

|

|

|

|

Gefährdete Forderungen inkl. Non-Performing Loans (NPL) |

186'326 |

192'226 |

200'957 |

|

davon NPL |

40'317 |

32'929 |

40'505 |

|

Exponierte Forderungen (deutlich geringeres Risiko, s. Definition Anhang 4.1) |

533'951 |

561'689 |

609'749 |

|

Total gefährdete und exponierte Forderungen |

720'277 |

753'915 |

810'706 |

|

|

|

|

|

|

Wertberichtigungen/Rückstellungen für gefährdete Forderungen |

53'613 |

60'322 |

62'942 |

|

Wertberichtigungen/Rückstellungen für exponierte Forderungen |

119'745 |

119'469 |

126'664 |

|

Wertberichtigungen/Rückstellungen für übrige Kreditrisiken |

2'317 |

2'317 |

2'409 |

|

Total Wertberichtigungen/Rückstellungen für Kreditrisiken |

175'675 |

182'107 |

192'016 |

|

|

|

|

|

|

Kennzahlen: |

|

|

|

|

NPL in % der Bruttoausleihungen |

0.2 % |

0.2 % |

0.2 % |

|

Gefährdete Forderungen in % der Bruttoausleihungen |

0.9 % |

1.0 % |

1.1 % |

|

Total gefährdete und exponierte Forderungen in % der Bruttoausleihungen |

3.7 % |

4.0 % |

4.5 % |

2.7 Bonitätsrisiken Banken

Die Bankenengagements konzentrierten sich im Berichtsjahr auf erstklassige Schweizer Banken.

2.8 Länderrisiken

Die Auslandsengagements konzentrierten sich im Berichtsjahr auf mittel- und nordeuropäische Länder.

3. Bilanzstrukturrisiken1)

Im Jahresvergleich haben sich die zentralen Kennzahlen im Bilanzstruktur-Management wie folgt entwickelt:

|

|

31.12.2018 |

31.12.2017 |

|

Zinsänderungsrisiken |

|

|

|

Sensitivität 2) |

–6.20 % |

–6.10 % |

|

bis 10 Jahre |

–6.10 % |

–6.10 % |

|

über 10 Jahre |

–0.10 % |

±0.0 % |

|

|

|

|

|

|

Okt./Nov./Dez. 2018 |

Okt./Nov./Dez. 2017 |

|

Liquiditätsrisiken |

|

|

|

Liquidity Coverage Ratio 3) |

123.30 % |

103.10 % |

|

|

|

|

|

|

31.12.2018 |

31.12.2017 |

|

Refinanzierungsrisiken |

|

|

|

Deckung Kundenausleihungen durch Kundeneinlagen (inkl. Kassenobligationen) |

81.90 % |

81.10 % |

1) Stufe Stammhaus, da die Privatbank Bellerive AG und die Albin Kistler AG aufgrund ihrer Grösse für die Bilanzstrukturrisiken des Konzerns

2) Marktwertveränderung des Eigenkapitals bei einem parallelen Zinsshift von +100 Basispunkten (für Kundenbilanz und Treasurybilanz).

3) Jeweils der Durchschnitt der angegebenen Monate.

3.1 Zinsänderungsrisiken

In der Steuerung der Zinsänderungsrisiken im Rahmen des Asset Liability Managements setzen wir eine definierte Anlagestrategie für das Eigenkapital um. Diese Anlagestrategie entspricht einer zehnjährigen rollierenden Anlage mit zusätzlichem Geldmarkt-Termspread.

Insgesamt zeichnet sich diese Anlagestrategie durch folgende Eigenschaften aus:

- Stabiler Ertrag mit vertretbaren Barwertschwankungen

- Fälligkeitsprofil trägt dem natürlichen Kundenverhalten Rechnung

- Ausnutzung der systematischen Überschätzung der effektiven Zinsentwicklung durch die Forward Rates

- Kompensierende Wirkung auf das Gesamtergebnis im wirtschaftlichen Abschwung und bei tief bleibenden Zinsen

Die Steuerung der Zinsänderungsrisiken zur Umsetzung der Anlagestrategie für das Eigenkapital erfolgt primär über bilanzwirksame Instrumente und sekundär mittels Zinsderivaten. Mit der Einführung von Negativzinsen durch die SNB hat sich zwischen der Kundenbilanz (Kundenausleihungen und -einlagen) und der Treasurybilanz (Anlagen und Refinanzierungen am Geld-/Kapitalmarkt) ein Basisrisiko ergeben.

Das bereits seit Jahren beobachtete Kundenverhalten, d. h. Umschichtung in lange Festzinsbindungen auf der Aktivseite und Umschichtung in variable Produkte auf der Passivseite, ist grösstenteils vollzogen.

3.2 Liquiditätsrisiken

In der Steuerung der Liquiditätsrisiken orientieren wir uns nicht nur an den heutigen quantitativen bzw. qualitativen Vorschriften, sondern soweit möglich auch an den zukünftigen gesetzlichen Anforderungen (z.B. Net Stable Funding Ratio). Bis auf die operationelle Steuerung der Fremdwährungsliquidität, welche durch den Devisenhandel vorgenommen wird, liegen sämtliche Aufgaben, Verantwortlichkeiten und Kompetenzen im Rahmen des Liquiditätsrisikomanagements zentral im Treasury. Die zur Erfüllung der Liquidity Coverage Ratio (LCR) notwendigen High Quality Liquid Assets (HQLA) hält die GKB in Form von Guthaben auf dem SNB-Girokonto und in Form von Obligationen in Schweizer Franken. Weitaus die meisten Obligationen sind im SNB-GC-Basket enthalten und somit repofähig. Allfällig überschüssige Liquidität wird primär bei erstklassigen Schweizer Banken auf Zeit angelegt.

Angesichts der unwesentlichen Liquiditätsrisiken in Fremdwährung wird allfällig vorhandene Liquidität in Fremdwährung in Schweizer Franken geswapt und steht damit als Schweizer-Franken-HQLA zur Verfügung.

3.3 Refinanzierungsrisiken

Das GKB Stammhaus refinanziert die Kundenausleihungen überwiegend mit breit diversifizierten Kundeneinlagen, wobei die grösste, gemäss LCR als Refinanzierung verwendbare, einzelne Kundeneinlage im tiefen einstelligen Prozentbereich liegt. Als Ergänzung kommen Refinanzierungen auf dem Geld-/ Kapitalmarkt (hauptsächlich eigene Anleihen und Pfandbriefdarlehen) zum Einsatz.

Mit einem externen Rating stellt sich die Graubündner Kantonalbank bewusst dem internationalen Benchmark, um sich bei einem breiten Investorenkreis aktiv zu positionieren. Im Dezember 2018 hat Standard & Poor’s das Rating der Graubündner Kantonalbank mit «AA/stabil» bestätigt. Das Kurzfristrating notiert weiterhin mit der Höchstnote «A-1+».

4. Übrige Marktrisiken

4.1 Finanzanlagen

Die performanceorientierten Finanzanlagen werden weltweit diversifiziert. Neben traditionellen Aktienrisiken kamen im Berichtsjahr auch alternative Anlagen zur Verbesserung der Portfoliodiversifikation zum Einsatz. Es wurden keine nennenswerten derivativen Finanzinstrumente eingesetzt. Neben den performanceorientierten Finanzanlagen halten wir in den Finanzanlagen noch Obligationen zur Steuerung der Liquidität und der Bilanzstruktur. Diese Obligationen sind Teil der Bilanzstrukturrisiken.

4.2 Handelsbestände

Die GKB betreibt kein Handelsbuch. Die Positionen in den Handelsbeständen dienen ausschliesslich der effizienten Abwicklung von Kundenaufträgen im Anlagegeschäft und werden mit Volumenlimiten und maximaler Haltedauer beschränkt.

4.3 Devisen- und Edelmetallrisiken

Die Devisen- und Edelmetallrisiken werden mit Volumenlimiten auf tiefem Niveau beschränkt. Die Graubündner Kantonalbank betreibt kein Handelsbuch mit Devisen- und Edelmetallrisiken.

5. Verluste aus operationellen Risiken

Im Jahr 2018 sind Verluste aus operationellen Risiken (direkte, cashwirksame Kosten) in Höhe von 5.41 Millionen Franken aufgetreten (Vorjahr 0.59 Millionen Franken). Davon entfielen 5.32 Millionen Franken auf die Einigung mit den Behörden von Nordrhein-Westfalen.

6. Risikotragfähigkeit / Risikotoleranz

Die Graubündner Kantonalbank positioniert sich mit einer überdurchschnittlichen Eigenmittelausstattung als sichere und zuverlässige Partnerin. Die Erfahrungen aus der Finanzmarktkrise sowie die aktuellen Unsicherheiten bestärken die GKB, an ihrem Überdeckungsziel festzuhalten. Die Bank strebt eine CET-1-/ Tier-1-Ratio von mindestens 14.5 Prozent an. Die aufsichtsrechtliche Anforderung liegt unter Berücksichtigung des institutsspezifischen Eigenmittelpuffers sowie des antizyklischen Puffers bei 12.8 Prozent. Am 31. Dezember 2018 wurde auf Stufe Konzern eine Tier-1-Ratio von 18.8 Prozent ausgewiesen. Die Bank übertrifft damit das strategische Ziel um 567 Millionen Franken und die aufsichtsrechtliche Vorgabe um 790 Millionen Franken deutlich.

Ihre Risikotoleranz in qualitativer und quantitativer Hinsicht bestimmt die Graubündner Kantonalbank in einem jährlichen Prozess. Die quantitative Risikotoleranz wird als Verhältnis zwischen der Maximalbelastung in einem Stressfall und der «verfügbaren» Risikodeckungsmasse ausgedrückt. Bei der Bestimmung der Maximalbelastung werden die Risikostrategien anspruchsvollen Stresstests unterzogen. Dabei kommt ein Betrachtungszeitraum von fünf Jahren zur Anwendung. Die konsolidierte Maximalbelastung (31. Dezember 2018: 1.1 Milliarden Franken) der relevanten Risiken wird pragmatisch durch Kumulation der Einzelrisiken abgebildet. Die verfügbare Risikodeckungsmasse (2.8 Milliarden Franken) entspricht den anrechenbaren Eigenmitteln zuzüglich der erwarteten Substanzbildung. Die quantitative Risikotoleranz wurde sowohl bezüglich aussergewöhnlicher Marktschwankungen als auch unvorstellbarer oder äusserst seltener Ereignisse stets eingehalten. Die qualitative Risikotoleranz wird in den Dimensionen Reputation, Recht, Mitarbeitende und Systeme definiert.

7. Eigenkapitalvorschriften (Basel III)

Bei der Berechnung der erforderlichen Eigenmittel werden gemäss Basel III die einfachsten Ansätze herangezogen. Im internen Risikomanagement setzt die Bank wo sinnvoll auf differenzierte Risikomodelle.