Strategie

Value Management, Handlungsfelder, Anspruchsgruppen

Mit unserer Strategie wollen wir nachhaltigen Mehrwert für unsere Anspruchsgruppen schaffen – Kunden, Mitarbeitende, Investoren und die Öffentlichkeit. Das Value Management beschreibt die Grundwerte der GKB und ihre zentralen strategischen Stossrichtungen. Es bildet die Basis für Massnahmen in den strategischen Handlungsfeldern Marktbearbeitung, Markenführung, Beteiligungen, Risikomanagement, Prozessmanagement und Change Management. Gleichzeitig bestimmt es das Verhalten der Bank im Umgang mit all ihren Anspruchsgruppen.

Marktbearbeitung

Die Negativzinsen und der Margendruck waren im Berichtsjahr spürbar. Die GKB bleibt weiterhin Marktführerin in Graubünden, wächst aber zu einem grossen Teil ausserhalb des eigenen Kantons.

«Wir richten uns auf eine digitaler werdende Zukunft aus, stellen unsere Werte und unsere Kultur aber weiterhin in den Vordergrund.»

Thomas Roth, Mitglied der Geschäftsleitung, Leiter Märkte

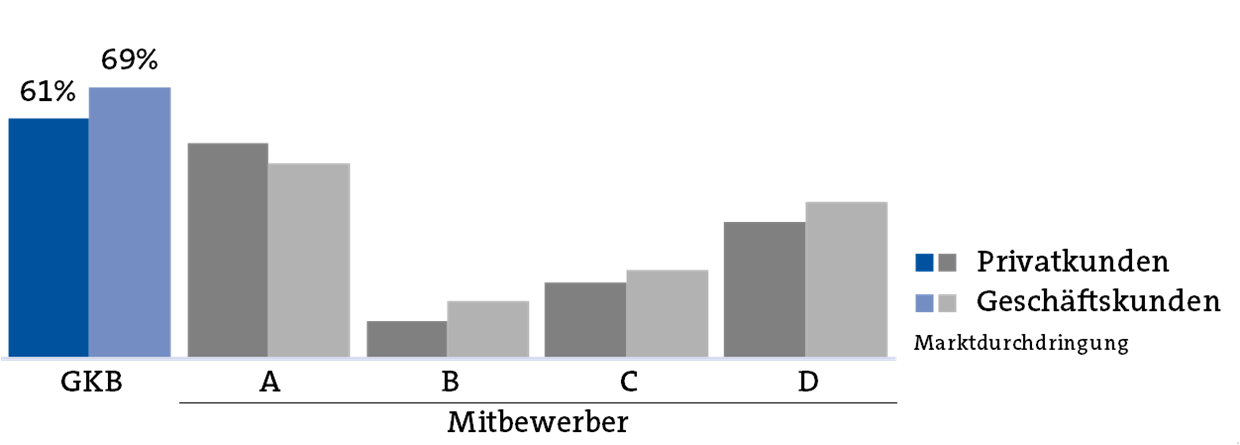

Gemäss der Marktstudie Privatkunden 2018 des Verbands Schweizerischer Kantonalbanken (VSKB) – durchgeführt durch das Luzerner Marktforschungsinstitut amPuls – verfügt die Bank weiterhin über die mit Abstand höchste Marktdurchdringung. 61 Prozent aller Privatkunden haben eine Bankverbindung zu uns. Auch bei den Hauptbankbeziehungen können wir unsere Position mit 40 Prozent als Marktführerin über alle Kundensegmente hinweg behaupten. Die Kompetenz und die sich in einer ausgeprägten Kundennähe ausdrückende Verbundenheit spiegeln sich auch in hohen Zufriedenheitswerten. Mit einem Durchschnittswert von 8.6 auf einer 10er-Skala über alle Segmente hinweg verzeichnen wir auch hier Spitzenwerte.

Private Kunden – nachhaltiges und breites Wachstum

Das Geschäftsvolumen im Geschäftsfeld Private Kunden nahm im Berichtsjahr um 692.1 Millionen Franken oder 4.5 Prozent zu. Die Steigerung bei unseren Kundenausleihungen betrug 206.2 Millionen Franken (+3.1 Prozent). Mit einem Wachstum von 485.9 Millionen Franken hat sich das Kundenvermögen ebenfalls sehr positiv entwickelt (+5.5 Prozent). Mit über 600 neu abgeschlossenen GKB Anlage-Sparplänen sowie der Lancierung der neuen GKB Strategie- und Vorsorgefonds konnten wir auch das Ausserbilanzvolumen im Geschäftsfeld massgeblich ausbauen. Im Rahmen des ganzheitlichen und in die Zukunft gerichteten Beratungsansatzes geniessen unsere Finanzplanungsdienstleistungen einen hohen Stellenwert. 580 Planungen rund um die Themenfelder Risiko- und Altersvorsorge sowie Erben und Vererben beweisen dies eindrücklich.

485.9

Wachstum Kundenvermögen

in CHF Mio.

Geschäftskunden – überdurchschnittliches Wachstum

Im Geschäftskundensegment konnten wir mit einem Ausleihungswachstum von 411.6 Millionen Franken oder 4.2 Prozent ein erneut überdurchschnittliches Wachstumsergebnis erzielen. Wesentlichen Anteil an diesem Ergebnis hatte die Hypothekarkreditvergabe an grosse ausserkantonale Immobilienfonds.

411.6

Ausleihungswachstum Geschäftskunden

in CHF Mio.

Im Frühjahr konnten wir sehr erfolgreich die KMU-Eventreihe «Digitale Transformation» durchführen. Rund 700 Kunden nahmen an sieben Veranstaltungen im Kanton teil. Parallel haben wir mit Einbezug ausgewählter Firmenkunden eine umfassende Standortbestimmung und Bedürfnisanalyse in der Thematik «Digitale Entwicklung» durchgeführt. Die daraus gewonnenen Erkenntnisse sollen durchgängige und Mehrwert generierende Prozesse unter Beachtung der digitalen Entwicklung und der Kundenbedürfnisse ermöglichen.

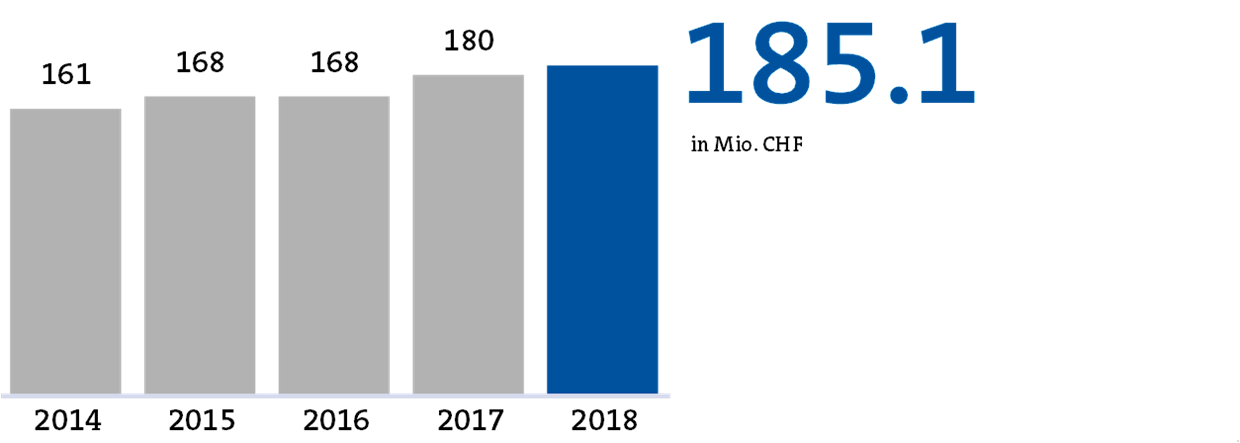

Mit einem Konzerngewinn von 185.1 Millionen Franken lag die GKB im Berichtsjahr 2.7 Prozent über dem Ergebnis des Vorjahres.

Mit einem Konzerngewinn von 185.1 Millionen Franken lag die GKB im Berichtsjahr 2.7 Prozent über dem Ergebnis des Vorjahres.Private Banking – Anlagevolumen und Wertschriftenertrag weiter gesteigert

226.7

Nettowachstum Anlagevolumen

in CHF Mio.

Im Private Banking erwirtschafteten wir beim Anlagevolumen ein Nettowachstum von 226.7 Millionen Franken. Dies entspricht einem Wachstum von 4.7 Prozent. Ein erfreuliches Wachstum konnte nicht nur bei den Vermögensverwaltungsmandaten (+7.3 Prozent) verzeichnet werden, sondern auch beim GKB Beratungsmandat (+12.6 Prozent). Die grosse Resonanz bei der Lancierung 2017 hat sich im Berichtsjahr bestätigt. Es hat sich gezeigt, dass die digital unterstützte Anlageberatung sowohl bei den Kunden wie auch bei den Beratern positiv aufgenommen wurde. Aufgrund des Wachstums im Anlagevolumen und dank der bemerkenswerten Mandatsdurchdringung stieg der Netto-Wertschriftenertrag im Stammhaus wie schon im Vorjahr weiter; im Jahr 2018 betrug die Ertragssteigerung 5.1 Millionen Franken (+14.0 Prozent).

Externe Vermögensverwalter – mehr Neukunden

195.7

Nettowachstum Externe Vermögensverwalter

in CHF Mio.

Im Berichtsjahr ist es uns gelungen, ein Nettowachstum von 195.7 Millionen Franken zu generieren und das bereits sehr gute Vorjahr sogar zu übertreffen. Das Wachstum bei den externen Vermögensverwaltern (EVV) ist breit abgestützt, und wir gewannen im Stammhaus sowohl kantonal wie auch ausserkantonal eine erfreuliche Anzahl neuer Kunden.

Institutionelle Kunden – Anlagevolumen gesteigert

Auch 2018 belastete das negative Zinsumfeld den Neugeldzufluss nicht unerheblich. Aufgrund der festgelegten Limiten bei der Negativverzinsung war bei den institutionellen Kunden der Neugeldzufluss wie im Vorjahr rückläufig. Demgegenüber konnte das Wertschriftenvolumen, vor allem bei den Verwaltungsmandaten, um 105.7 Millionen Franken gesteigert werden. Dies entspricht einem Wachstum von 5.2 Prozent.

Das Kundenvermögen stieg 2018 um 3.5 Milliarden Franken auf knapp 33.2 Milliarden.

Das Kundenvermögen stieg 2018 um 3.5 Milliarden Franken auf knapp 33.2 Milliarden. Die GKB behauptet sich als Marktführerin in Graubünden für Firmenkunden und Private. Dies zeigen die aktuellen Werte der von amPuls, Luzern, durchgeführten Marktstudien.

Die GKB behauptet sich als Marktführerin in Graubünden für Firmenkunden und Private. Dies zeigen die aktuellen Werte der von amPuls, Luzern, durchgeführten Marktstudien. Markenführung

Mit systematischer Markenführung sorgen wir dafür, dass die Bank strategiekonform und verantwortungsbewusst nach aussen in Erscheinung tritt. Voraussetzung sind die gezielte interne Förderung des einheitlichen Markenverständnisses, kundenorientierte Produkte und Dienstleistungen und eine laufende, zeitgemässe Adaption der internen und externen Kommunikation.

«In der Markenführung geht es uns darum, unsere Werte Kompetenz und Verbundenheit erlebbar zu machen.»

Daniel Fust, Mitglied der Geschäftsleitung, Leiter Marktleistungen

Markenpflege

Dachmarke: Die GKB setzt auf eine Dachmarkenstrategie. Dazu verwenden wir das Logo und den Claim «Gemeinsam wachsen» gemäss den Richtlinien des Verbandes Schweizerischer Kantonalbanken (VSKB) auf sämtlichen Kommunikationsmitteln. Wir kommunizieren in den Kantonssprachen Deutsch, Italienisch und Rumantsch Grischun – je nach Region auch in den fünf romanischen Idiomen. In der Markenführung geht es uns darum, unsere Werte Kompetenz und Verbundenheit erlebbar zu machen. Wir haben unsere Markenleitlinien digitalisiert und stellen sie unseren Partnern zum Download zur Verfügung.

Engagement Marken: Gesellschaftliches Engagement gehört zu unserer Unternehmenskultur und ist Teil unserer Markenpflege. Wir nehmen es wahr über unseren Beitragsfonds, unser Sponsoring, unsere Kunstförderung und unsere Freiwilligenarbeit. Mit unserem GKB BEITRAGSFONDS unterstützen wir kulturelle und gemeinnützige Projekte, um Graubünden noch lebenswerter zu machen. Dafür setzen wir jährlich über 2 Millionen Franken ein. Im Berichtsjahr wurde zusätzlich 1 Million Franken für Projektunterstützungen im Zusammenhang mit der 150-Jahr-Jubiläum der GKB im Jahr 2020 bereitgestellt. Darüber hinaus investieren wir jedes Jahr rund 800’000 Franken in unsere Sponsoring-Partnerschaften wie beispielsweise mit dem Hockey Club Davos, dem Open Air Lumnezia, den GKB SPORTKIDS, dem GKB FUSSBALLCUP, der GKB HOCKEYSCHULE oder Pro Senectute Graubünden.

4.0

Beitrag für Projekte in Graubünden

in CHF Mio.

Kommunikationslinien: Den ersten Kontakt mit der GKB erleben unsere kleinsten Kunden mit der Comic-Figur CORNELL. Der sympathische Steinbock schafft eine erlebbare Identität, bietet Mehrwert, baut und pflegt Beziehungen – von der Geburt bis zum 13. Lebensjahr. Ab dem 14. bis zum 25. Lebensjahr (bei einem Studium bis zum 30. Lebensjahr) sprechen wir unsere jungen Kunden mit dem Kundenbindungsprogramm «GKB /grow» an und bieten mit der GKB STUcard attraktive Vergünstigungen und Erlebnisse.

Markenmanagement

Engagement von Management und Mitarbeitenden: Den grössten Einfluss auf die Wahrnehmung der Marke haben die Reputation und das Verhalten des Managements und der Mitarbeitenden, die konkrete Produkte- und Dienstleistungsgestaltung sowie die zentrale Marketing- und Kommunikationsarbeit. Entsprechend wichtig ist die interdisziplinäre Zusammenarbeit aller Verantwortlichen. So ist Markenführung als Thema fester Bestandteil unserer jährlichen Strategietagung, verantwortet durch den Bereich Marketing & Kommunikation. Zur inhaltlichen Ausrichtung und Entwicklung der Marke im engen Dialog mit der Geschäftsleitung bestehen Kooperationen zwischen den Bereichen Marketing & Kommunikation, Personal und Unternehmensentwicklung.

Controlling von Marketingprojekten: Durch den Einsatz eines Kennzahlenmodells überprüfen wir anhand von Leistungskennzahlen die Wirksamkeit unserer Marketingprojekte in quantitativer (Aufwand und Kontaktzahlen) und qualitativer Hinsicht (Strategiebeitrag, Wirkung, Qualität und Wertschöpfung). Von 2014 bis 2017 erreichten wir eine Steigerung der Gesamteffizienz (Kosten pro Kontakt), da vor allem mehr Kontakte generiert werden konnten. Entsprechend hat sich auch das Projektportfolio bezüglich Effektivität und Effizienz positiv entwickelt. Bezüglich Mediennutzung setzen sich mobile und digitale Kanäle durch. Im Berichtsjahr wurde das Internet mehr über Mobile statt über Desktop konsumiert. Folglich werden wir unsere Werbung in diese Richtung verlagern, ohne jedoch auf klassische Medien zu verzichten.

Entwicklungsmassnahmen

Modernisierung Filialen: Den Wandel der GKB zu einer Beraterbank signalisiert unsere zeitgemässe und markenorientierte Inneneinrichtung im Zusammenhang mit dem neuen Filialkonzept. Unser Design-Ethos – bündnerisch, innovativ, sicher und sympathisch – leiten wir aus unseren Markenwerten Kompetenz und Verbundenheit ab. Unsere Kunden sollen sich bei uns wie zu Hause fühlen können. Dafür wurden unsere Mitarbeitenden in ihrer Rolle als Gastgeber geschult.

Lancierung GKB Anlage-Fokus: Damit Kunden die Anlagekompetenz der GKB erleben und interessierte Beobachter die Finanzmärkte besser verstehen können, wurde eine wöchentliche Sendung mit Rück- und Ausblick zu den Börsenmärkten lanciert. Die Sendungen mit Dr. Martina Müller-Kamp, Leiterin GKB Investment Center, und dem Portfolio-Strategen Daniel Lüchinger werden im GKB Studio aufgenommen und auf diversen Online-Kanälen publiziert.

Elektronische Schaufenster: Im neuen Regionalsitz Flims Laax im STENNA hat die GKB das erste elektronische Schaufenster in Betrieb genommen. Die Animationen und Videos auf den Screens helfen, die Marke und deren Produkte erlebbar zu machen. Ab 2019 werden elektronische Schaufenster in allen Regionalsitzen und grösseren Geschäftsstellen eingeführt.

Lancierung Echtzeitkommunikation: Die GKB setzt digital auf Erreichbarkeit. So ist das Contact Center e-Banking an den Arbeitstagen von 8 bis 20 Uhr erreichbar. Kommunikationsmöglichkeiten bietet auch die Website. Kunden können mittels Chat mit unseren Spezialisten in Kontakt treten. Auch auf Social Media wie Facebook, Twitter, Xing, Linkedin, Youtube und Flickr sind wir präsent – hier werden eigene Inhalte und Werbung gepostet, aber auch aktuelle Fragen beantwortet. So liegt die GKB auf Facebook auf einem Spitzenplatz in der Schweizer Finanzbranche mit einer Reaktionszeit von 0.4 Stunden bei einem Rund-um-die-Uhr-Service.

Interne Programme

GO.digital Botschafter: Motivierte und digital interessierte Mitarbeitende aus der ganzen Bank konnten sich bei diesem internen Projekt als GO.digital Botschafter melden. Diese 40 Mitarbeitenden treffen sich regelmässig, um sich über die Digitalisierung der GKB zu informieren, auszutauschen, neue Ideen auszuarbeiten und die rasante Entwicklung zu ihren Kolleginnen und Kollegen zu transportieren. Als GO.digital Botschafter gekennzeichnet sind sie Ansprechpartner bei Fragen und helfen, Berührungsängste abzubauen.

GKB LAB: Die moderne Arbeitswelt erfordert mehr Interaktion, eine höhere Kreativität und neue innovative Lösungen. Um diesen Anforderungen gerecht zu werden und ein kulturelles Zeichen zu setzen, wurden alte Informatik-Schulungsräume zu einem «GKB LAB» umgebaut. Der neue Treffpunkt zum Ideenaustausch ist ausgestattet mit modernen Kommunikationsmitteln und diversen Sitzgelegenheiten und eignet sich ideal für abteilungsübergreifende Workshops, Schulungen oder Präsentationen.

Externe Kampagnen

«GKB Strategiefonds. Mehr als eine Anlage.»: Mit der Lancierungskampagne von August bis Oktober schafften wir im Markt Aufmerksamkeit und Interesse für unsere neuen Anlageprodukte. Gleichzeitig stärkten wir unsere Positionierung als moderne Anlagebank. Ziel der Kampagne war die Generierung von neuem Ausserbilanzvolumen.

«GKB Vorsorgefonds. Vorsorgen mit Weitblick.»: Im Herbst erfolgte die Lancierungskampagne des neuen GKB Vorsorgefonds 25. Die Kampagne, welche unsere Positionierung als moderne Anlagebank weiter stärken soll, unterstützte die Markteinführung sowie die Bekanntmachung eigener Produkte.

«GKB Digital Banking. Die flexible Bündner Art zu banken.»: Einen weiteren Schwerpunkt bildete die Stärkung unserer Positionierung als digitale Bank mit unseren Produkten GKB e-Banking, GKB Mobile Banking, dem GKB Anlage-Assistenten und unseren mobilen Portemonnaies TWINT, Apple Pay, Samsung Pay, Fitbit Pay, Garmin Pay und SwatchPAY!.

Positionierung GKB Asset Management: Im Bereich Asset Management haben wir das solide Fundament weiter gestärkt und das Profil als Anlagebank weiter geschärft. Auch über Graubünden hinaus. Im Fokus standen die Visibilität unserer Kompetenz und unserer Anlageprodukte sowie der kontinuierliche Aufbau von Dr. Martina Müller-Kamp als eine führende Investmentspezialistin in der Schweiz. Im Zentrum standen dabei die Präsenz in nationalen Medien und der GKB Anlage-Fokus, ein wöchentlicher Rück- und Ausblick zu den Börsenmärkten.

Markensicherung, Monitoring und Wahrnehmung

Juristische Massnahmen zur Markensicherung: Die GKB schützt ihre Markennamen durch einen Eintrag in der Schutzrechtdatenbank des Eidgenössischen Instituts für Geistiges Eigentum. Zusätzlichen Schutz geniesst die Wortmarke «GKB» durch eine internationale Registrierung im EU-Raum und in Liechtenstein. Unsere Massnahmen umfassen auch den Bereich Social Media. Unsere Social-Media-Policy definiert Ziel und Zweck unseres Social-Media-Auftritts und legt die Verhaltensgrundsätze der Mitarbeitenden fest. Hier sind wir auf den wichtigsten Online-Plattformen mit der Marke GKB präsent. Durch regelmässiges Monitoring informieren wir uns über die Verwendung unseres Firmennamens im Internet und in den Sozialen Medien. Auf diese Weise schützen wir uns vor missbräuchlichen Verwendungen.

Monitoring: Das Aufgabenfeld der Medienarbeit ist heute breiter denn je. Um unsere Dialoggruppen empfängergerecht zu erreichen, kommunizieren wir crossmedial sowohl über klassische als auch über neue Kanäle. Mittels Monitoring kontrollieren und dokumentieren wir die Resonanz auf unsere Medienarbeit systematisch und überprüfen, wie unsere Dialoggruppen die Marke GKB wahrnehmen. Dabei gewinnt für uns die multimediale Kommunikation in Wort, Bild, Bewegtbild und Ton an Bedeutung. 2018 wurden wir durchschnittlich sechs Mal pro Tag in den Medien erwähnt (Print, online und Social Media). Unser Anspruch ist es, transparent, glaubwürdig, schnell und empfängergerecht zu kommunizieren und eine kompetente Anlaufstelle für Medienschaffende zu sein.

Wahrnehmung und Kundenzufriedenheit: Was für uns zählt, sind Kundennutzen und Kundenzufriedenheit. Wir überprüfen dies regelmässig mittels repräsentativer Umfragen durch renommierte Marktforschungsinstitute (LINK Institut, Luzern; amPuls, Luzern), ergänzt durch die Analyse von Kundenreaktionen, die über verschiedene Kanäle eingehen (unter anderem mittels eines Feedbackformulars auf unserer Website).

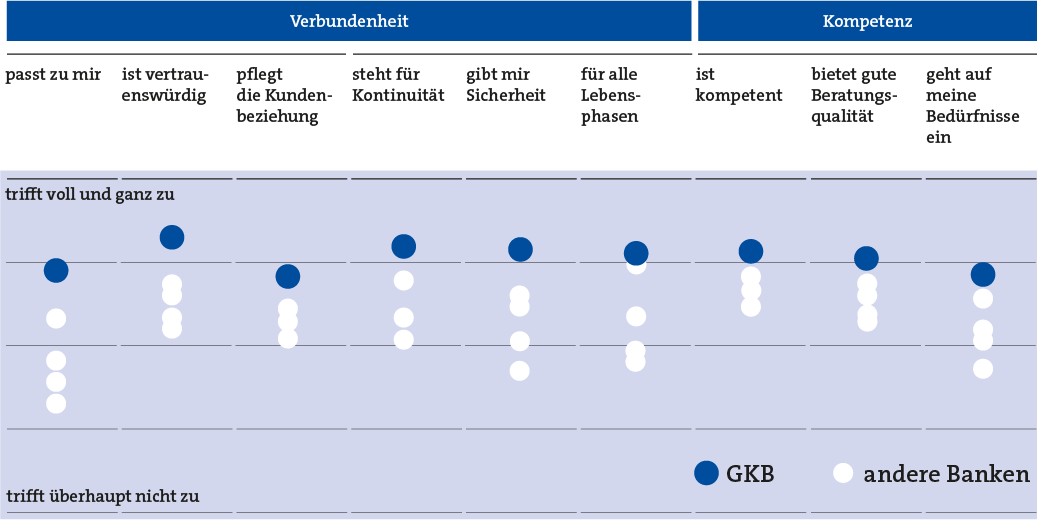

Im Sinne der Markenführung misst die GKB regelmässig, wie sie in Bezug auf Verbundenheit und Kompetenz im Markt wahrgenommen wird. Die Ergebnisse der Umfrage aus dem Jahre 2018 vom LINK Institut, Luzern, bestätigen die Spitzenwerte der GKB erneut in allen Bereichen.

Im Sinne der Markenführung misst die GKB regelmässig, wie sie in Bezug auf Verbundenheit und Kompetenz im Markt wahrgenommen wird. Die Ergebnisse der Umfrage aus dem Jahre 2018 vom LINK Institut, Luzern, bestätigen die Spitzenwerte der GKB erneut in allen Bereichen. Beteiligungen

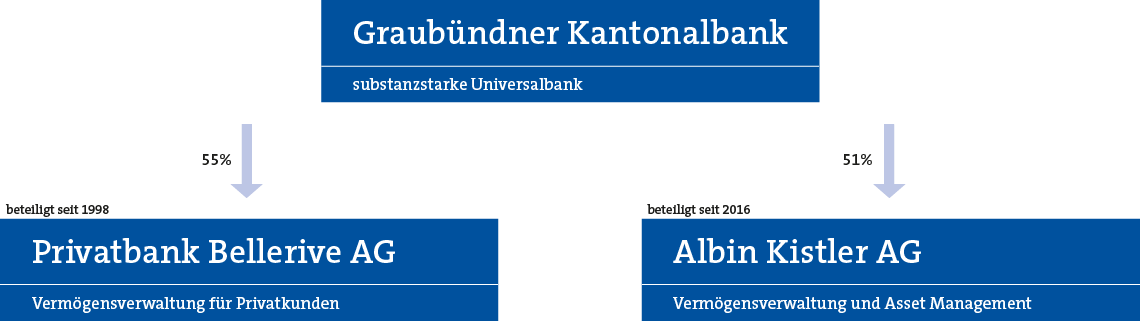

Als traditionelle Kantonalbank erfreut sich die GKB einer besonderen Stärke im Zinsdifferenzgeschäft und im Heimmarkt Graubünden. Diese Abhängigkeiten sind mit Ertrags- und Wachstumsrisiken verbunden. Mit unseren strategischen Partnerschaften leisten wir einen wesentlichen Beitrag zur Ertragsdiversifikation der GKB über den Kanton Graubünden hinaus. Die Erträge aus dem Kommissions- und Dienstleistungsgeschäft im Konzern sollen mittelfristig mit 30 Prozent an den Gesamterträgen partizipieren. Über unsere Beteiligungen eröffnen wir unserem Stammhaus Zugang zu einem attraktiven Kundennetzwerk, welches wir namentlich im Finanzierungsgeschäft aktiv nutzen. Die Aktivitäten in diesem Handlungsfeld schaffen einen direkten Mehrwert für unsere Stakeholder: Investoren, Kunden, Mitarbeitende und die Öffentlichkeit.

Privatbank Bellerive AG

Seit 1998 verfügt die GKB über eine Mehrheitsbeteiligung an der Privatbank Bellerive AG (PBB). Die PBB ist auf das klassische Vermögensverwaltungsgeschäft für eine anspruchsvolle Kundschaft spezialisiert. Dabei zeichnet sie sich aus durch Fachkompetenz und persönliche Betreuung durch Senior-Berater bei Individualmandaten und diversen Family-Office-Dienstleistungen. Die Privatbank Bellerive AG spricht primär eine in der Schweiz domizilierte anspruchsvolle Kundschaft an. Ihre Verarbeitungs- und Corporate-Center-Funktionen hat sie weitgehend an die GKB ausgelagert. Zudem verfügen beide Banken über eine identische IT-Plattform. Dies ermöglicht die Betreuung von Kundenvermögen in der Höhe von zirka 4.1 Milliarden Franken mit einer sehr guten Cost/Income-Ratio II von 50.7 Prozent im Geschäftsjahr 2018.

50.7%

Cost/Income-Ratio II

Privatbank Bellerive AG

Albin Kistler AG

Seit 1. Juli 2018 besitzen wir eine Mehrheitsbeteiligung von 51 Prozent an einem der führenden Vermögensverwalter der Schweiz. Mit der Beteiligung an der Albin Kistler AG konnten wir unsere Position im Vermögensverwaltungsgeschäft stärken, unsere Expertise im Asset Management erweitern und die Erreichung der quantitativen Ziele unterstützen.

Die 1995 gegründete Albin Kistler AG mit Hauptsitz in Zürich und einer Repräsentanz in Chur ist eine traditionelle, unabhängige Vermögensverwaltungsgesellschaft. Das Unternehmen ist ein erfolgreicher Anbieter von Anlagestrategien in Nebenwerten und nicht kotierten Schweizer Aktien. Es fokussiert seine Tätigkeit auf Privat- und Firmenkunden sowie Stiftungen und Pensionskassen. Die Vermögensverwaltungsphilosophie von Albin Kistler ist sehr erfolgreich und einzigartig. Das erwähnte Alleinstellungsmerkmal erklärt die beeindruckende Entwicklung der Unternehmung.

Am Ende des Geschäftsjahres 2018 betreute die Albin Kistler AG Kundenvermögen im Wert von zirka 4.7 Milliarden Franken. Die Cost/Income-Ratio II, welche aufgrund der performanceabhängigen Gebühren stark schwankt, betrug im Geschäftsjahr 72.7 Prozent (Vorjahr: 37.9 Prozent).

4.7

Betreutes Kundenvermögen in CHF Mia.

Albin Kistler AG

Diversifikation und Positionierung als Anlagebank

Wir verfolgen das Ziel, mittelfristig über Beteiligungen an Privatbanken oder unabhängigen Vermögensverwaltern ein Kundenvermögen von 10 Milliarden Franken zu konsolidieren. Auf diese Weise wollen wir eine Diversifikation unserer Erträge erreichen sowie unsere Positionierung als Anlagebank stärken, indem wir mindestens 30 Prozent der Erträge aus dem Kommissionsgeschäft erzielen. Mit der Beteiligung an der Albin Kistler AG sind wir diesen strategischen Zielen sehr nahe gekommen.

Die strategischen Beteiligungen an der Privatbank Bellerive AG sowie an der Albin Kistler AG in Zürich leisten einen wesentlichen Beitrag zur Ertragsdiversifikation der GKB über den Kanton Graubünden hinaus.

Die strategischen Beteiligungen an der Privatbank Bellerive AG sowie an der Albin Kistler AG in Zürich leisten einen wesentlichen Beitrag zur Ertragsdiversifikation der GKB über den Kanton Graubünden hinaus. Risikomanagement

Ein professioneller Umgang mit Risiken ist für uns ein zentraler Erfolgsfaktor für anstehende wirtschaftliche, rechtliche, strukturelle und gesellschaftliche Herausforderungen. Kredit-, Markt- sowie Liquiditätsrisiken übernehmen wir aktiv durch unsere Tätigkeit als Universalbank. Dadurch schaffen wir die Voraussetzung für eine risikogerechte Entschädigung unserer Anteilseigner. Unser strategisches Ziel als Graubündner Kantonalbank ist ein optimales Risiko-Ertrags-Verhältnis. Anerkennung findet zudem unsere Risikostrategie mit dem Grundsatz, dass wir nur Risiken übernehmen, die wir verstehen, messen und tragen können. Dabei achten wir auf ein breit abgestütztes Wissen, eine unabhängige Kontrolle und ein stufengerechtes Reporting. Risiken federn wir mit unseren überdurchschnittlich hohen Eigenmitteln ab.

Quantitative und qualitative Risikotoleranz

Der Bankrat definiert die Bankstrategie und damit den Rahmen für das Risikomanagement der GKB. Die Risikostrategie ist auf die Fähigkeit unseres Instituts abgestimmt, Risiken zu erkennen und zu beurteilen. Unter Einbezug der operationellen Risiken quantifizieren wir den potenziellen Verlust in einem aktuell unvorstellbaren extremen Ereignis. Sollte ein solcher Fall eintreten, wollen wir den Verlust problemlos durch unser Eigenkapital decken können, ohne Inanspruchnahme der Staatsgarantie.

Seltene, aber vorstellbare Ereignisse wie eine Immobilienkrise können mit dem überschüssigen Eigenkapital aufgefangen werden. Die GKB reagiert auf die zunehmende Bedeutung von operationellen Risiken mit einer zurückhaltend definierten qualitativen Risikotoleranz in den Bereichen Reputation, Recht sowie Mitarbeitende und Systeme.

S&P-Rating: «AA/stabil»

Mit unserer definierten Risikotoleranz positionieren wir uns als besonders sicheres Institut. Dies wird durch unabhängige Experten und Analysten bestätigt. Die Ratingagentur Standard & Poor’s bestätigte diese Einschätzung 2018 mit einem ausgezeichneten Rating «AA/stabil». Die Stärke der GKB wird in einer überdurchschnittlichen Kapitalausstattung, einer stabilen Ertragsentwicklung und einer führenden Position im Heimmarkt gesehen.

Limitierung sichert Einhaltung der Risikotoleranz

Sämtliche wesentlichen Risiken werden durch den Bankrat auf Antrag der Geschäftsleitung mit quantitativen und qualitativen Limiten begrenzt. Diese Limitierung stellt die zwingende Einhaltung der definierten Risikotoleranz sicher. Die Toleranz orientiert sich an der vorhandenen Risikodeckungsmasse (Eigenkapital) sowie am potenziellen Verlust in einem Stressereignis. Die Risikobegrenzung erfolgt namentlich bei den Kreditrisiken durch Geschäftsverzicht und den Marktrisiken durch Gegengeschäfte resp. derivative Absicherungsinstrumente, namentlich Interest Rate Swaps (IRS), Forward Rate Agreements (FRA) und Devisenswaps.

Klare Verantwortlichkeiten

Die operative Umsetzung der Vorgaben des Bankrates wird im Anhang zur konsolidierten Jahresrechnung im Kapitel 3, «Risikomanagement», beschrieben. Innerhalb des definierten Limitensystems steuern organisationsübergreifende Teams die Risiken der GKB. Bei den operationellen Risiken unterstützen wir durch eine zentral vorgegebene Methodik die Einhaltung der Risikotoleranz. Über unser Business Continuity Management sichern wir zentrale Funktionen der Bank auch in Krisen- und Katastrophensituationen. Klare Strukturen mit definierten Verantwortlichkeiten bilden die Basis unseres gesamten Risikomanagements.

Prozessmanagement

Professionalisiertes Prozessmanagement ist bei der Graubündner Kantonalbank organisatorisch tief verankert. So streben alle Bereiche eine permanente Vereinfachung ihrer Prozesslandschaft an, welche wir unter anderem durch gezielten Einsatz von sogenannten Robotic-Process-Automation-Methoden unterstützen. Dabei haben wir heute die Möglichkeit, Systembruchstellen – wie beispielsweise durch Papierformulare verursacht – zu schliessen. Im Fokus stand im Berichtsjahr die Automatisierung beziehungsweise Optimierung von komplexen Kundeneröffnungs- wie auch Kundensaldierungsprozessen. Zudem konnten wir den Rollout unserer neuen e-Banking-Lösung vorantreiben und auf alle Geschäftskunden ausweiten. Damit haben wir sichergestellt, dass neue Angebote, wie die elektronische Rechnung (E-Bill), termingerecht zur Verfügung gestellt werden konnten.

«Unsere Kundschaft entscheidet frei, wie sie mit uns in Kontakt treten will. Bei Bedarf wird sie zwischen Online- und physischer Beratung beliebig wechseln können.»

Enrico Lardelli, Mitglied der Geschäftsleitung, Leiter IT/Operations

Höherer Kundennutzen durch Datenwissen

Schon im Jahr 2017 begannen wir mit dem Aufbau der neuen Datawarehouse-Lösung. 2018 konnte das neue Team dann seine erarbeiteten Kompetenzen unter Beweis stellen. Die neuen Konzepte und flexiblen Auswertungsmöglichkeiten ersetzen die bis anhin erstellten statischen Reportings. Sie helfen den Front-, aber auch den Backoffice-Mitarbeitenden, schneller genauere Erkenntnisse über ihren Geschäftsbereich zu erlangen.

In den nächsten Ausbauschritten gilt es gezielt Analysen, Trend-Erkennungsmechanismen oder Cross-Selling-Opportunitäten zu erarbeiten, um unseren Kunden die für sie relevanten Angebote vorschlagen zu können.

Benutzerfreundlicheres Vollmachtensystem

Eine der wichtigsten vertraglichen Komponenten einer Bankkundenbeziehung sind die Vollmachtsregelungen für die Konten und Wertschriftendepots. Sie regeln, welche natürlichen Personen über welche Rechte für Einsichten, Zahlungen oder Auftragsvergaben verfügen. Ziel war es, jedem Kunden seine Vollmachtssituation transparent und nachvollziehbar über das e-Banking ersichtlich zu machen. Um dies zu erreichen, musste das System grundlegend vereinfacht werden. Eine Änderung in einem solch zentralen Bereich bedingt eine Vielzahl an Bereinigungen. Diese mussten zusätzlich zum Tagesgeschäft erledigt werden. Letztendlich haben wir damit ein einfacheres und für den Kunden verständlicheres Vollmachtensystem erarbeitet. Fehler oder Änderungen können wir fortan schneller erkennen und bereinigen.

Bessere Ausschöpfung digitaler Möglichkeiten

Das Bereitstellen von modernen Arbeitsmitteln allein reicht meist nicht aus, um Arbeitsweisen und Gewohnheiten zu ändern. Darum haben wir im Berichtsjahr sogenannte digitale Botschafter ernannt. Diese digital affinen Mitarbeitenden erarbeiten gemeinsam interne Massnahmen, um die Möglichkeiten der Digitalisierung besser ausschöpfen zu können. Dank ihrer Kreativität und Energie konnten wir beispielsweise den internen Papierverbrauch um fast 20 Prozent reduzieren; dies entspricht ungefähr 1.3 Millionen Blatt Papier. Dieses eindrückliche Beispiel zeigt, dass die Digitalisierung auch eine Kopfsache ist. Sie zeigt erst dann Wirkung, wenn alle Mitarbeitenden ihren persönlichen Beitrag dazu leisten.

Neues Hybridkonzept für Online- und physische Beratung

Mit unserem Projekt FinanzierenPro wollen wir das Thema Eigenheimfinanzierung auf ein neues Kundenerlebnis-Niveau bringen. Dabei haben wir wichtige Grundsatzentscheide auch für den Beraterarbeitsplatz von morgen getroffen. Neue Lösungen und hybride Konzepte sollen Kundinnen und Kunden ermöglichen, ihren bevorzugten Kontaktkanal selbst zu wählen. Bei Bedarf sollen sie zwischen Online- und physischer Beratung beliebig wechseln können. Entsprechend müssen in der IT-Architektur die Weichen richtig gestellt werden. Dies erreichten wir mit einem sogenannten technischen Durchstich im oben erwähnten Projekt. Damit können wir mit dem ersten konkreten Realisierungsschritt beginnen und die Umsetzungsphase starten.

Baueingabe für Neubau des Regionalsitzes Davos Platz

Nach einer intensiven Planungs- und Projektierungsphase konnten wir im Berichtsjahr Mitte August die Baueingabe für unseren neuen Regionalsitz beim Hochbauamt Davos einreichen. Das war eine der Voraussetzungen für die Volksabstimmung im November, bei der die Bürger der Gemeinde Davos über die Investitionen hinsichtlich Parkgarage und der Erneuerung des angrenzenden Arkadenplatzes zuzustimmen hatten.

Prozessverbesserungen zur Effizienzsteigerung

- Kundensaldierungsprozess: Ähnlich wie beim Kundeneröffnungsprozess ging es diesmal darum, die bankinterne Abbildung komplett neu in digitaler Form umzusetzen. Der grosse Mehrwert dieser Neugestaltung liegt im geführten Prozess, bei dem unsere Berater besser und transparenter angeleitet werden. Auch haben sie über den gesamten Zeitraum einen Überblick über den jeweiligen Stand der Saldierung.

- Vereinfachung Ladeprozess Prepaid-Kreditkarte: Mit der ersten Version dieses im Jahr 2017 eingeführten Prozesses, konnten Kundinnen und Kunden einen Aufladeauftrag über das Kundencenter für ihre Prepaid-Kreditkarte erteilen. Dieser Prozess wurde nun mittels neuer Möglichkeiten radikal vereinfacht und durch den Einsatz von Robotic Process Automation (RPA) signifikant schneller gemacht.

- Automatisierung von Prozessoptimierungen: Des Weiteren haben wir in Zusammenarbeit mit den Fachbereichen bei einer Vielzahl von Prozessen Optimierungspotenzial identifiziert, was die Automatisierung durch den Einsatz der RPA-Methoden betrifft. Bei den von uns priorisierten Prozessen setzten wir im Laufe des Berichtsjahres diese Optimierungen um. Damit konnten wir Personalressourcen frei machen, welche für andere Aufgaben gewinnbringend eingesetzt werden können.

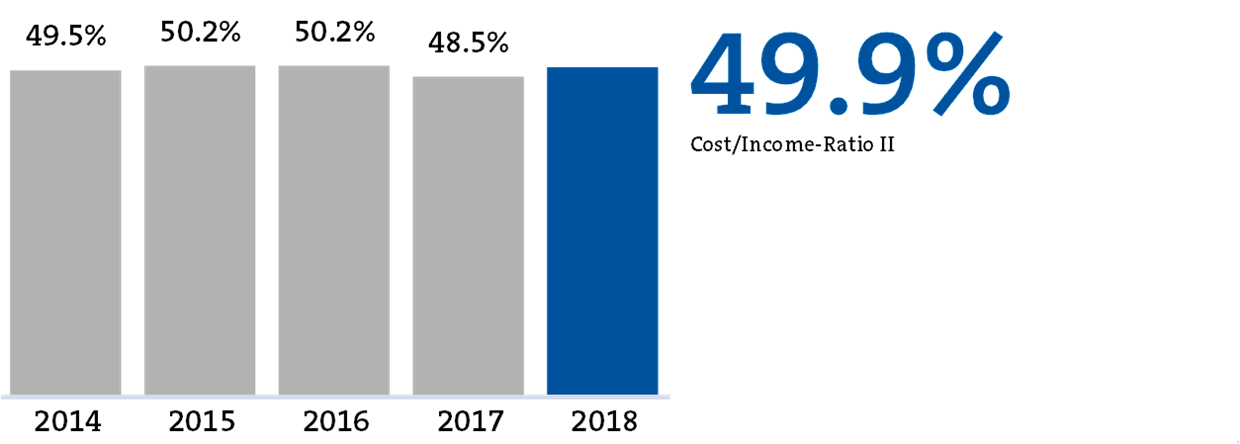

Bei der Produktivität, gemessen an der Cost/Income-Ratio II (CIR II), wollen wir zu den besten Universalbanken der Schweiz gehören. Die Cost-/Income-Ratio II verbleibt mit 49.9% (Vorjahr 48.5%) weiter unter der 50-Prozent-Marke.

Bei der Produktivität, gemessen an der Cost/Income-Ratio II (CIR II), wollen wir zu den besten Universalbanken der Schweiz gehören. Die Cost-/Income-Ratio II verbleibt mit 49.9% (Vorjahr 48.5%) weiter unter der 50-Prozent-Marke. Change Management/Human Resources

In den vergangenen Jahren haben wir die Marke GKB im Arbeitsmarkt klarer positioniert und unsere Führungskräfte auf die steigenden Ansprüche in der Mitarbeiterführung vorbereitet. Mit unseren Mitarbeitenden führten wir Grossgruppenanlässe zum besseren Verständnis des Leitbildes und der GKB Strategie durch und lancierten Gefässe zur Förderung unserer Talente.

Im Berichtsjahr nahm das Talent Board zur Förderung jüngerer Talente Fahrt auf. Weiter lag der Fokus auf der Weiterentwicklung unseres Arbeitgeber-Hubs, auf der Anpassung unserer Ausbildungsgefässe sowie im Abschluss der Schulung und Zertifizierung unserer Beraterinnen und Berater.

https://www.gkb.ch/de/ueber-uns/jobs-karriere/arbeitgeberin/im-ueberblickTalent Management – «Futura»-Team gestaltet Wunscharbeitgeber 2025

Parallel zum bereits seit mehreren Jahren etablierten Talent Board «FuturaPRO», in welchem die Bank Führungskräfte auf weitere Entwicklungsschritte vorbereitet, hat das Young Talent Board «Futura» seine Arbeit aufgenommen. Im Rahmen einer zweijährigen Workshop-Serie entwickelt das «Futura»-Team, bestehend aus fünfzehn jungen Mitarbeitenden mit Führungspotenzial, seinen «Wunscharbeitgeber 2025». Aus dieser Arbeit resultieren relevante Hinweise für die GKB, wie sie sich bei der Zielgruppe der Millennials als attraktive Arbeitgeberin präsentieren kann.

Die Teilnehmenden beider Talent-Gefässe profitieren von einem vierjährigen Entwicklungsprogramm. Im ersten Jahr des Bestehens wurde das Thema «Führung/Leadership» vertieft. Im zweiten Jahr haben die beiden Talent Boards an der Universität St. Gallen (HSG) ein Ausbildungsmodul zum Thema «Marketing/Kundenorientierung» absolviert. Letztes Jahr standen verschiedene Impulsvorträge von erfolgreichen Unternehmern zum Thema «Strategisches Management» auf der Agenda. Und im Berichtsjahr wurde das Programm schliesslich mit einem zweitägigen Kurs zum Thema «Finanzielle Unternehmensführung» abgeschlossen.

Arbeitgebermarke GKB – «Best Recruiter Award 2018»

Die Massnahmen, die GKB auf der Arbeitgeberseite auch auf den Social Media als attraktive Arbeitgeberin zu präsentieren, stossen auf Resonanz. So durfte die GKB 2018 erneut den Titel «Best Recruiter Award» in der Branche «Banken/Finanzdienstleistungen» entgegennehmen. Basis für diese Auszeichnung ist eine Mystery-Shopping-Studie, welche der international tätige Career-Verlag bei den grösseren Unternehmen in der Schweiz jährlich durchführt.

Auf Kununu, der grössten Plattform im deutschsprachigen Raum zur Bewertung von Arbeitgebern, haben uns mittlerweile 250 Mitarbeitende anonym beurteilt. Mit einem Wert von 4.52 (auf einer 5er-Skala) ist die GKB mit deutlichem Vorsprung die beliebteste Arbeitgeberin der Schweizer Finanzdienstleistungsbranche. Aufgrund dieser Erfolge hat Kununu über die GKB einen Case erstellt, welcher die Marketingaktivitäten der GKB als Arbeitgeberin auf den Online-Medien als Best-Practice-Beispiel darstellt. 56’000 Interessierte haben die GKB Seite auf Kununu inzwischen besucht.

https://www.kununu.com/ch/graubuendner-kantonalbankAusbildung bei der GKB: «Great Place to Start 2018»

Die rückläufige resp. auf tiefem Niveau stagnierende Geburtenrate führt in der Schweiz zu einem Nachwuchsmangel. Zudem liegt die GKB in Graubünden am Rand des Arbeitsmarktes für Bankdienstleistungen, in welchem die anderen Geschäftsbanken – nach einer Zentralisierungsphase – nur noch reine Vertriebsorganisationen aufrechterhalten.

Aufgrund dieser Entwicklungslinien gewinnt die Ausbildung bei der GKB weiter an Bedeutung. Die GKB reagiert auf diese Herausforderungen, indem sie ihre Ausbildungsgefässe erweitert. So hat die GKB mittlerweile insgesamt über 75 Lehrlinge, Praktikanten und Trainees in der Ausbildung. Insbesondere die massgeschneiderten Traineeprogramme für Bachelor- und Masterabsolventen erfreuen sich grosser Beliebtheit.

https://www.gkb.ch/de/ueber-uns/jobs-karriere/ausbildung/trainee-programm

Nach 2017 hat die GKB auch 2018 die Ausbildungsqualität der Lehre und des Bankpraktikums erhöht. So wurden beispielsweise sämtliche Praxisausbildner im Fachwissen wie auch in der Führung von jungen Mitarbeitenden geschult. Weiter erhält bei der GKB jede und jeder Auszubildende ein mobiles Arbeitsgerät überreicht, um sich an die Lern- und Arbeitsformen der Zukunft heranzutasten. Zur wirkungsvolleren Positionierung der GKB als führender Ausbildungsbetrieb wurde der Auftritt auf dem Internet aktualisiert. Parallel dazu wurde mit Unterstützung unserer Lernenden und Praktikanten ein Film gedreht und publiziert. Er streicht die Vorzüge der Ausbildung bei der GKB heraus und wendet sich in Tonalität und Dramaturgie an die Zielgruppe kommender Auszubildender.

https://www.gkb.ch/de/ueber-uns/jobs-karriere/ausbildung https://www.youtube.com/watch?v=lmzj-9ALJf8Als schöner Erfolgsausweis dieser Initiativen hat die GKB von der internationalen Zertifizierungsfirma «Great Place to Work» nach 2017 auch 2018 das Zertifikat «Great Place to Start 2018» erhalten.

https://www.greatplacetowork.ch/workplace/item/900/Graub%C3%BCndner+KantonalbankSchulung und Zertifizierung von Beraterinnen und Beratern

Von 2016 bis 2018 führten wir für unsere Beraterinnen und Berater – im Kontext des von der FINMA geforderten Zertifizierungsprozesses – ein breit angelegtes Entwicklungsprogramm durch. Ziel war es, ihre fachlichen (schriftlicher Test) und methodischen Fähigkeiten (beurteiltes Beratungsgespräch) zu erweitern und im Rahmen des Prüfungsverfahrens CertKB oder ISO/SAQ zu validieren. Bis Ende 2018 konnten sämtliche Beraterinnen und Berater der GKB geschult, geprüft und zertifiziert werden.

KTI-Projekt «Pioneering Future Work and Leadership»

2017 hat das Institut für Führung und Personalarbeit der Universität St. Gallen (IFPM HSG) ein KTI-Projekt lanciert, in dessen Rahmen mittlerweile 20 führende Unternehmen aus dem deutschsprachigen Raum «Arbeits- und Führungsformen der Zukunft» erforschen. Die GKB ist in diesem Konglomerat aktive Forschungspartnerin der ersten Stunde und erarbeitet Erfahrungen und Erkenntnisse für die Gestaltung der Arbeitswelt 4.0, in deren Fokus es die Themen Unternehmenskultur, Führungsverständnis, Organisations- und Zusammenarbeitsformen integrativ zu gestalten gilt. Siehe dazu den Zwischenbericht auf der Seite des sozialen Netzwerks XING:

https://www.xing.com/news/insiders/articles/digitale-transformation-886765?xng_share_origin=web.

Sommerjobs im Bergwald

Die GKB kann Jugendlichen aufgrund der zunehmenden Digitalisierung von Geschäftsprozessen sowie der steigenden Regulierungsdichte immer weniger Sommerjobs anbieten. Daher hat sie in Kooperation mit der gleichnamigen Stiftung das Bergwaldprojekt ins Leben gerufen. Im Sommer 2018 ermöglichten wir 60 Jugendlichen – unter fachmännischer Führung von Förstern – zum vierten Mal eine Woche Arbeit im Bergwald. Dabei leisteten die Jugendlichen durch ihren körperlichen Einsatz im Bergwald einen Beitrag, um die Biodiversität sowie die Schutzfunktion des Bergwaldes aufrechtzuerhalten.

https://www.gkb.ch/de/ueber-uns/jobs-karriere/arbeitgeberin/sommerjobs

Kultur- und Führungsanalyse

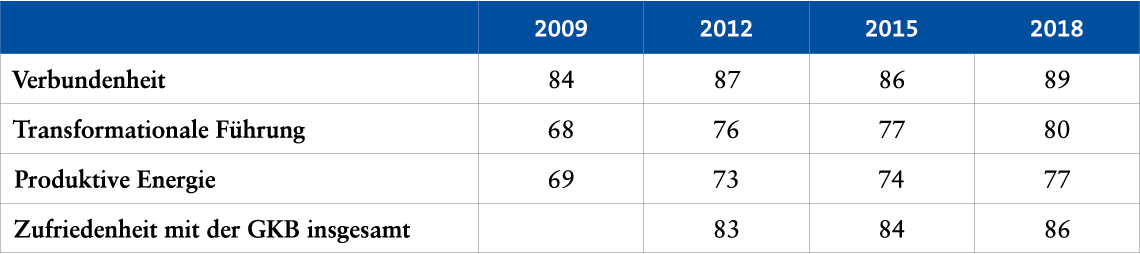

Seit 2009 führt die GKB in Zusammenarbeit mit der Energy Factory St. Gallen alle drei Jahre eine Kultur- und Führungsanalyse durch. Diese – mit einer Teilnahmequote von 90 Prozent – breit abgestützte und mit rund 100 zu bewertenden Themen umfassende Mitarbeiterbefragung erlaubt Rückschlüsse auf folgende strategisch relevanten Themenfelder:

- Energie: Wie stark ist die Energie im Unternehmen auf das Erreichen der strategischen Ziele ausgerichtet (produktive Energie)? Wie hoch sind die negativen Energiezustände?

- Kultur: Wie entwickeln sich die Unternehmenskultur und die Zusammenarbeit zwischen den Abteilungen? Wie ausgeprägt ist die Kundenorientierung? Wie hoch das Commitment unserer Mitarbeitenden?

- Führung: Wo stehen wir in der Umsetzung unserer Führungsphilosophie? Welche Führungsstile werden gelebt, mit welcher Wirkung?

Die hohe Teilnahmequote ist Ausdruck des Willens unserer Mitarbeitenden, die Bank mitzugestalten. Auch in dieser vierten Umfrage hat sich die GKB aus Sicht ihrer Mitarbeitenden gegenüber der letzten Befragung in sämtlichen relevanten Themen weiter verbessert. Erfreulich sind insbesondere das starke Bekenntnis zur Strategie resp. zum Leitbild und das hohe Commitment der Mitarbeitenden zur GKB als Arbeitgeberin. Zudem hat sich die produktive Energie weiter verstärkt.

Die Umfrageergebnisse zeigen weiter, dass die Führungsphilosophie der GKB besser umgesetzt und bei den Mitarbeitenden spürbar wird. Ziel der Führungsphilosophie sind die Förderung von unternehmerischem Denken und Handeln und das Entwickeln einer in- und ausserhalb des Unternehmens gelebten Kundenorientierung auf allen Stufen. Das bedingt einen entsprechenden Umgang der Führungskräfte mit den Mitarbeitenden. Deshalb beurteilen die Mitarbeitenden nicht nur die Unternehmenskultur, sondern haben auch die Möglichkeit, ihren direkten Vorgesetzten zu bewerten.

Lohngleichheitsanalyse

2018 haben wir eine weitere Lohngleichheitsanalyse durchgeführt. Die Resultate sind erneut positiv und weisen keinen nennenswerten Lohnunterschied zwischen Frauen und Männern aus. Gudrun Sanders, HSG-Professorin für Diversity Management, hat die Analyse bei verschiedenen Kantonalbanken durchgeführt und begleitet. Zur Bestätigung unserer Diskriminierungsfreiheit hat uns die HSG das Label «we pay fair» ausgestellt.