Risikobericht

1. Einleitung

Dieser Kommentar beschreibt den Risikoverlauf im abgelaufenen Geschäftsjahr. Ausführungen zur grundlegenden Ausrichtung und zur Struktur des Risk Managements befinden sich im Anhang zur konsolidierten Jahresrechnung im Kapitel 3, «Risikomanagement», sowie im Offenlegungsbericht.

Die eingegangenen Markt- und Kreditrisiken der BZ Bank AG, der Privatbank Bellerive AG und der Albin Kistler AG sind insgesamt im Vergleich zu den Werten des Stammhauses unwesentlich. Auf eine konsolidierte Betrachtungsweise der Risikosituation wird im Rahmen dieses Risikoberichtes deshalb verzichtet.

2. Kreditrisiken

2.1 Struktur der Kundenausleihungen

Die Kundenausleihungen (Stammhaus) in der Höhe von 22.5 Milliarden Franken verteilen sich zu 55.8 Prozent auf Privatkundinnen und -kunden und zu 44.2 Prozent auf Geschäftskundinnen und -kunden. Ausleihungen an Privatkundinnen und -kunden sind in der Regel hypothekarisch oder kurant gedeckt. Im Bereich des Wohnbaus von Ein- und Zweifamilienhäusern sowie Eigentumswohnungen liegt die durchschnittliche Belehnung bei 56.0 Prozent (Vorjahr: 55.9 Prozent). Die Struktur der Geschäftskundenausleihungen widerspiegelt die wirtschaftlichen Gegebenheiten in Graubünden. Immobilienwesen, Gastgewerbe, Gewerbe und Produktion (inkl. Baugewerbe), Energie- und Wasserversorgung sowie Verkehr und Transport (inkl. Bergbahnen) vereinen 61.3 Prozent der Geschäftskundenausleihungen auf sich.

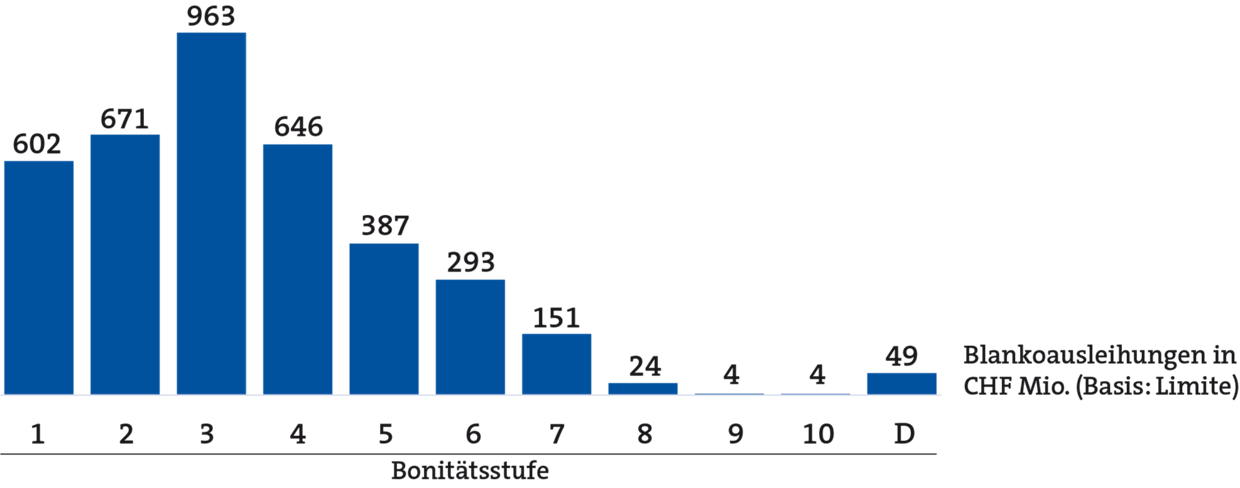

2.2 Gedeckte und ungedeckte Kreditengagements

Rund 84.9 Prozent der ausgesetzten Kreditlimiten (Vorjahr: 85.3 Prozent) sind hypothekarisch oder kurant gedeckt. Die ungedeckten Forderungen stammen vor allem aus dem Firmenkundengeschäft und den Ausleihungen an die öffentliche Hand, welche bei der GKB traditionell eine grosse Bedeutung haben. An Blankokreditengagements werden hohe Bonitätsanforderungen gestellt. Aus diesem Grund konzentrieren sich die ungedeckten Ausleihungen zu 86.1 Prozent in sehr guten bis guten Bonitätsklassen (Ratings 1 bis 5) und sind in Bezug auf die Branche diversifiziert.

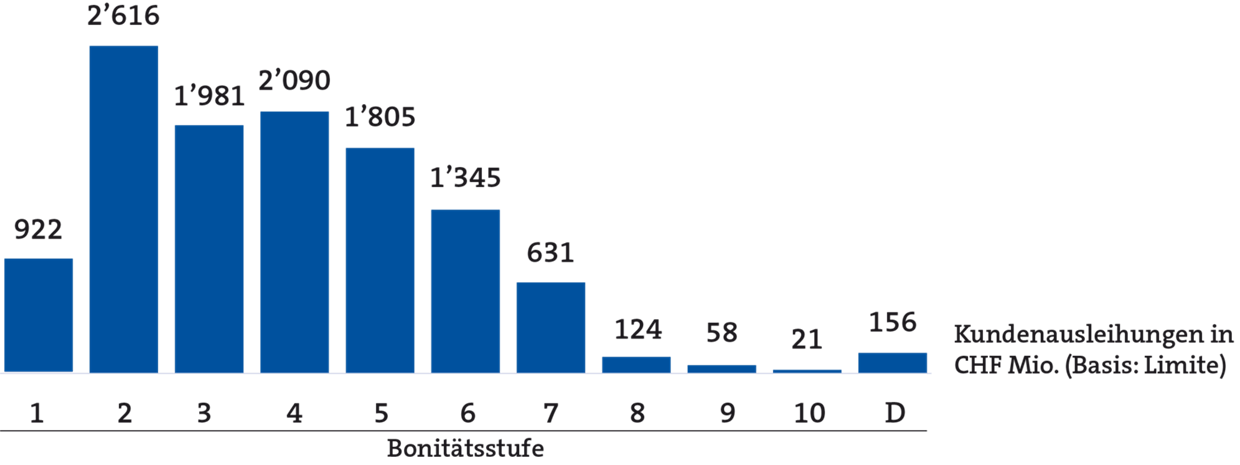

2.3 Bonitätsstruktur

Firmenkunden werden mit einem Ratingmodell in zehn Bonitätsklassen eingeteilt (siehe Anhang zur konsolidierten Jahresrechnung, Kapitel 3.5.2, «Ratingverfahren»). Gefährdete und überfällige Forderungen mit einem Verlustrisiko werden in einer separaten Ausfallklasse D geführt.

47.0 Prozent der Ausleihungen im Firmenkundenportfolio sind als Investment Grade (Ratings 1 bis 3) eingestuft. Darin enthalten sind auch Finanzierungen an die öffentliche Hand. Weitere 50.0 Prozent fallen in die für das KMU-Segment typischen Ratingklassen 4 bis 7. Kleinstengagements sowie Privatkundinnen und -kunden erhalten kein individuelles Rating, sondern werden einem Poolrating zugewiesen. Diese sind in den nachfolgenden Grafiken zur Bonitätsstruktur nicht enthalten.

2.4 Gefährdete Forderungen (Impaired Loans), überfällige Forderungen (Non-Performing Loans) und Wertberichtigungen/Rückstellungen

Die gefährdeten Forderungen haben 2022 abgenommen und betragen 0.7 Prozent der Bruttoausleihungen (Vorjahr: 1.0 Prozent). Der unbesicherte Teil der gefährdeten Forderungen ist grundsätzlich wertberichtigt. Die Wertberichtigungen und Rückstellungen für Kreditrisiken erhöhten sich 2022 um 38.1 Millionen Franken. Diese Zunahme ist hauptsächlich auf die Äufnung der Wertberichtigungen für inhärente Kreditrisiken zurückzuführen (siehe Anhang zur konsolidierten Jahresrechnung, Kapitel 4.2, «Methoden zur Festlegung des Wertberichtigungsbedarfs»). Der Nominalwert der Non-Performing Loans lag Ende 2022 bei 17.5 Millionen Franken oder 0.08 Prozent der Kundenausleihungen (Vorjahr: 0.10 Prozent).

2.5 Klumpenrisiken im Kundengeschäft

Die GKB wertet vierteljährlich die grössten Kreditengagements auf Stufe der wirtschaftlichen Einheit aus. Fünf Kreditengagements im Kundengeschäft des Stammhauses sind aufgrund der Überschreitung der 10-Prozent-Grenze der anrechenbaren Eigenmittel (270.9 Millionen Franken) meldepflichtig. Die zwanzig grössten Schuldner der Bank vereinen ein Kreditvolumen von 3’546 Millionen Franken oder 15.8 Prozent (Vorjahr: 15.9 Prozent) der Kundenausleihungen auf sich.

2.6 Kreditpolitik im aktuellen Wirtschaftsumfeld

Der Tourismus stellt eine Schlüsselbranche der Bündner Wirtschaft dar. In den Jahren vor der Corona-Pandemie verzeichnete die Branche steigende Frequenzen. Nebst den Witterungsbedingungen stellen vor allem Wechselkurse, konjunkturelle Entwicklungen, Veränderungen in Gästestruktur und Kundenverhalten (z. B. der Trend zu Kurzaufenthalten oder ein kurzfristigeres Buchungs- und Absageverhalten) sowie die Auswirkungen des Klimawandels die Herausforderungen der Branche dar.

In den letzten Jahren war die Branche aufgrund sich ständig ändernder Restriktionen und kaum gegebener Planungsgewähr viel Unsicherheit ausgesetzt. Glücklicherweise konnten saisonale Betriebe und damit auch ein Grossteil der Bündner Tourismusbetriebe von gelockerten Rahmenbedingungen und einer grossen, teils rekordhohen Inlandnachfrage während der Sommer- und Wintermonate profitieren. Im vergangenen Jahr ermöglichte die Aufhebung der Covid-19-Restriktionen wieder grösstenteils freies Reisen. Der hiesige Tourismus konnte deshalb gerade in der Sommersaison nicht mehr an die Top-Auslastungen der Vorjahre anknüpfen. Es wird sich nun zeigen, auf welchem Niveau sich die Gästefrequenzen nach der Corona-Pandemie einpendeln werden.

Die Bauwirtschaft im Kanton Graubünden unterliegt einem ungebrochen intensiven Wettbewerb um Bauaufträge. Die teils starke Teuerung auf Baumaterialien wie Stahl oder Holz sowie steigende Zinsen führen zu einer Zurückhaltung in den Bauinvestitionen (v. a. im Hochbau). Dies verstärkt die Konzentrationsdynamik in der Branche und führt zu einer anhaltenden Margenerosion. Vermehrt ist bei Bauunternehmen die Anpassung von Kapazitäten, eine Ausrichtung auf neue Geschäftsfelder, die Erschliessung neuer Märkte, die Akquisition von Unternehmen oder eine Vertikalisierung der Wertschöpfungskette festzustellen. Diese strategischen Optionen bieten Chancen, sind aber auch mit entsprechenden Risiken verbunden. Stabilisierend wirken die öffentlichen Ausgaben und ein recht konstantes Auftragsvolumen im Tiefbau.

Der Konflikt zwischen Russland und der Ukraine hat im Frühjahr des vergangenen Jahres die Energieversorgung vor grosse Herausforderungen gestellt und zu Verwerfungen an den Strombörsen mit beispiellos steigenden Energiepreisen geführt. Insbesondere Unternehmungen, welche ihren Strom über den freien Markt beziehen und deren Verträge im 2022 ausliefen, waren gezwungen, zu teils deutlich höheren Preisen ihre Verträge zu verlängern. Weil sich die Strompreise bis Ende 2022 wieder etwas normalisierten, hielten sich die Aufschläge grösstenteils in einem verkraftbaren Rahmen. Bezüglich der Energiepreise bleibt der Ausblick für 2023 aber mit viel Unsicherheit behaftet. Zweit- oder Drittrundeneffekte mit entsprechenden Auswirkungen auf eine anhaltend hohe Inflation bleiben Risikofaktoren im aktuellen wirtschaftlichen Umfeld.

Die topografischen Voraussetzungen Graubündens führen zu einer sehr heterogenen Wirtschaftsstruktur. Von der prosperierenden Region Churer Rheintal über die touristischen Destinationen bis hin zu peripheren Tälern sind unterschiedlichste strukturelle Entwicklungen anzutreffen. Seit einigen Jahren ist in vielen Regionen eine Tendenz zur Abwanderung in die grösseren regionalen Zentren und ins Churer Rheintal feststellbar. Zudem weist ein negativer Saldo bei der interkantonalen Migration auf einen verstärkten Wegzug aus Graubünden in andere Schweizer Kantone hin. Die schwach positive Bevölkerungsentwicklung im Kanton Graubünden war in den vergangenen Jahren einzig auf die internationale Zuwanderung zurückzuführen. Die internationale Zuwanderung ist insofern nachvollziehbar, als ausländische Arbeitskräfte vor allem in den dominierenden Branchen des Tourismus und der Bauwirtschaft Anstellungsmöglichkeiten gefunden haben. Diese Entwicklung muss jedoch aufmerksam verfolgt werden. Gewisse Bevölkerungsszenarien prognostizieren für den Kanton Graubünden bereits in wenigen Jahren ein Schrumpfen der ständigen Wohnbevölkerung. Mittlerweile klagen viele Branchen über einen sich akzentuierenden Mangel an Fachkräften. Die erwähnten demografischen Aussichten bergen das Potenzial, dieser Tendenz weiteren Anschub zu verleihen.

Der Erwerb von Wohneigentum ist auch im 2022 aufgrund steigender Immobilienpreise teurer geworden. Nach Jahren des Negativzinsumfelds hat die SNB den Leitzins deutlich ins Plus angehoben. Die steigenden Bau- und Finanzierungskosten dämpfen die Nachfrage derzeit leicht, da die Tragfähigkeiten anspruchsvoller werden. Sowohl Hypotheken, welche auf dem SARON referenzieren, wie auch die zur Verlängerung anstehenden Fest-Hypotheken werden zu teils deutlich höheren Zinsbelastungen für die Eigenheimbesitzerinnen und -besitzer führen. Auch wenn die private Verschuldung in den letzten Jahren im Vergleich zu den Haushaltseinkommen deutlich stärker angestiegen ist, sollten die meisten Kreditnehmerinnen und -nehmer diese Mehrbelastung tragen können, nicht zuletzt weil sich der aktuelle Zinsanstieg immer noch innerhalb der Tragbarkeitsanforderungen mit kalkulatorischen Zinsen von 4.5 Prozent bewegt. Das unverändert knappe Angebot sowie ein schweizweit anhaltender Einwanderungsüberschuss wirken weiterhin stabilisierend auf die Preise für Eigenheime.

Mehrfamilienhäuser und Renditeliegenschaften haben sich in den letzten Jahren zu einer sehr attraktiven Anlageklasse entwickelt. An guten Lagen sind die bezahlten Renditen teilweise stark erodiert. Die steigenden Zinsen dürften diese Entwicklung nun stark bremsen. An mittelmässigen Lagen war bis Ende Jahr sogar bereits eine Tendenz zu erkennen, dass sich die bezahlten Agios zurückbilden. Auch in diesem Immobiliensegment gibt es preisstabilisierende Faktoren. Das Angebot vermag die steigende Nachfrage nicht zu decken. Auch hier wirken der Einwanderungsüberschuss sowie die Tendenz, dass die schweizerische Bevölkerung mehr Wohneinheiten beansprucht. In der Folge weisen fast alle Regionen historisch tiefe Leerstandsziffern aus. Diese Situation wird es den Vermieterinnen und Vermietern einfacher machen, Teuerung und steigende Referenzzinsen zumindest teilweise auf die Mieterinnen und Mieter zu überwälzen, was stabilisierend auf die Renditen und gegen zu starke Bewertungskorrekturen wirken wird.

Die GKB führt trotz des anspruchsvollen wirtschaftlichen Umfeldes mit teils grossen Unsicherheiten ihre bisherige Kreditpolitik fort. Für die Bündner Wirtschaft bleibt sie eine berechenbare und unterstützende Finanzierungspartnerin.

Wertberichtigungen/Rückstellungen und gefährdete Forderungen/Kundenausleihungen

|

|

|

in CHF 1’000 |

|

|

31.12.2022 |

31.12.2021 |

|

|

|

|

|

Gefährdete Forderungen inkl. Non-Performing Loans (NPL) |

169'468 |

220'061 |

|

davon NPL |

17'485 |

21'286 |

|

|

|

|

|

Wertberichtigungen und Rückstellungen für gefährdete Forderungen |

48'558 |

73'240 |

|

Wertberichtigungen und Rückstellungen für inhärente Kreditrisiken |

260'335 |

197'509 |

|

Total Wertberichtigungen/Rückstellungen für Kreditrisiken |

308'893 |

270'750 |

|

|

|

|

|

Kennzahlen: |

|

|

|

NPL in % der Bruttoausleihungen |

0.1 % |

0.1 % |

|

Gefährdete Forderungen in % der Bruttoausleihungen |

0.7 % |

1.0 % |

|

Risikovorsorge in % Bruttoexposure |

1.2 % |

1.1 % |

2.7 Bonitätsrisiken Banken

Die Bankenengagements konzentrierten sich im Berichtsjahr auf erstklassige Schweizer Banken. Der Bestand an Wertberichtigungen für inhärente Ausfallrisiken für Forderungen gegenüber Banken betrug am 31. Dezember 2022 unverändert 0 Millionen Franken.

2.8 Bonitätsrisiken festverzinsliche Finanzanlagen

Die festverzinslichen Finanzanlagen konzentrierten sich im Berichtsjahr auf qualitativ hochwertige liquide Aktiven (HQLA). Der Bestand an Wertberichtigungen für inhärente Ausfallrisiken für festverzinsliche Finanzanlagen betrug am 31. Dezember 2022 unverändert 0 Millionen Franken.

2.9 Länderrisiken

Die Auslandsengagements konzentrierten sich im Berichtsjahr unverändert auf mittel- und nordeuropäische Länder.

3. Bilanzstrukturrisiken

Ausführungen zu den Zins- und Liquiditätsrisiken sind im Offenlegungsbericht zu finden.

4. Übrige Marktrisiken

4.1 Finanzanlagen

Die performanceorientierten Finanzanlagen bestehen aus weltweit diversifizierten Anlagen in Aktien. Es wurden keine derivativen Finanzinstrumente eingesetzt. Neben den performanceorientierten Finanzanlagen halten wir in den Finanzanlagen noch Obligationen zur Steuerung der Liquidität und der Bilanzstruktur. Diese Obligationen sind Teil der Bilanzstrukturrisiken.

4.2 Handelsbestände

Die GKB betreibt kein Handelsbuch. Die Positionen in den Handelsbeständen dienen ausschliesslich der effizienten Abwicklung von Kundenaufträgen im Anlagegeschäft und werden mit Volumenlimiten und maximaler Haltedauer beschränkt.

4.3 Devisen- und Edelmetallrisiken

Die Devisen- und Edelmetallrisiken werden mit Volumenlimiten auf tiefem Niveau beschränkt. Die Graubündner Kantonalbank betreibt kein Handelsbuch mit Devisen- und Edelmetallrisiken.

5. Operationelle Risiken

Die GKB verfügt über eine Trennung der Funktionen, ein funktionierendes internes Kontrollsystem sowie angemessene Führungskontrollen. Das IKS wird jährlich überprüft und angepasst.

Im Berichtsjahr wurde die Governance des Managements der Cyberrisiken eingehend begutachtet. Dabei wurde insbesondere der Frage nachgegangen, ob die GKB in der Lage ist, zeitnah neue oder veränderte Bedrohungen zu identifizieren und diesen adäquat zu begegnen.

Im Berichtsjahr sind keine aussergewöhnlichen Ereignisse eingetreten. Die Verluste aus operationellen Risiken (direkte, cashwirksame Kosten) betragen 0.29 Millionen Franken (Vorjahr: 0.15 Millionen Franken).

6. Risikotragfähigkeit/Risikotoleranz

Die Graubündner Kantonalbank positioniert sich mit einer überdurchschnittlichen Eigenmittelausstattung als sichere und zuverlässige Partnerin. Die Erfahrungen aus der Finanzmarktkrise sowie der Corona-Krise bestärken die GKB, an ihrem Überdeckungsziel festzuhalten. Die Bank strebt eine CET-1-/Tier-1-Ratio in einer Bandbreite von 17.5 bis 22.5 Prozent an. Die aufsichtsrechtliche Anforderung liegt unter Berücksichtigung des institutsspezifischen Eigenmittelpuffers sowie des antizyklischen Puffers bei 13.1 Prozent. Am 31. Dezember 2022 wurde auf Stufe Konzern eine Tier-1-Ratio von 19.3 Prozent ausgewiesen. Die Bank liegt damit um 245 Millionen Franken über der unteren strategischen Bandbreite und übertrifft die aufsichtsrechtliche Vorgabe um 854 Millionen Franken – also deutlich.

Ihre Risikotoleranz in qualitativer und quantitativer Hinsicht bestimmt die Graubündner Kantonalbank in einem jährlichen Prozess. Die quantitative Risikotoleranz wird als Verhältnis zwischen der Maximalbelastung in einem Stressfall und der «verfügbaren» Risikodeckungsmasse ausgedrückt. Bei der Bestimmung der Maximalbelastung werden die Risikostrategien anspruchsvollen Stresstests unterzogen. Dabei kommt ein Betrachtungszeitraum von fünf Jahren zur Anwendung. Die konsolidierte Maximalbelastung (31. Dezember 2022: 930 Millionen Franken) der relevanten Risiken wird pragmatisch durch Kumulation der Einzelrisiken abgebildet. Die verfügbare Risikodeckungsmasse (3.4 Milliarden Franken) entspricht den anrechenbaren Eigenmitteln zuzüglich der erwarteten Substanzbildung und des Zielwerts der Wertberichtigungen für inhärente Ausfallrisiken im Betrachtungszeitraum. Die quantitative Risikotoleranz wurde sowohl bezüglich aussergewöhnlicher Marktschwankungen als auch unvorstellbarer oder äusserst seltener Ereignisse stets eingehalten. Die qualitative Risikotoleranz wird in den Dimensionen Reputation, Recht, Mitarbeitende und Systeme definiert.

7. Eigenkapitalvorschriften (Basel III)

Bei der Berechnung der erforderlichen Eigenmittel werden gemäss Basel III die einfachsten Ansätze herangezogen. Die GKB setzt die Bestimmungen von Basel III mit Ausnahme des Standardansatzes zur Berechnung der Kreditäquivalente von Derivaten (SA-CCR) ohne Übergangsfristen um. Im internen Risikomanagement setzt die Bank wo sinnvoll auf differenzierte Risikomodelle.