3. Bankrat

3.1 Mitglieder des Bankrats

Der Bankrat besteht aus sieben Mitgliedern mit Schweizer Bürgerrecht. Gemäss dem geltenden Aufsichtsrecht kann kein Mitglied des Bankrats exekutive Funktionen bei der Graubündner Kantonalbank wahrnehmen. Die Mitglieder des Bankrats stehen in keiner wesentlichen Geschäftsbeziehung zur GKB. Kein Mitglied des Bankrats war in den vorangegangenen Geschäftsjahren Mitglied der Geschäftsleitung der Graubündner Kantonalbank. Alle Mitglieder des Bankrats erfüllen die Anforderungen an die Unabhängigkeit gemäss FINMA-Rundschreiben 2017/1 «Corporate Governance – Banken», Rz 17 ff. Die Mandate werden nach dem Grundsatz der Wesentlichkeit offengelegt, wobei auch regionale Aspekte berücksichtigt werden. Stichtag ist der 31. Dezember 2023. Im Übrigen wird auf die öffentlich zugänglichen Quellen verwiesen.

Ausbildung und berufliche Tätigkeit

Peter A. Fanconi, lic. iur.

Peter Fanconi ist Unternehmer und Investor sowie in verschiedenen Verwaltungsräten engagiert. Er hat Rechtswissenschaften an der Universität Zürich studiert. Peter Fanconi verfügt über 30 Jahre Erfahrung in der Finanzbranche. Dies sowohl im Bereich des Investment Bankings, Asset Managements wie auch im Schweizer Private Banking. Er war Partner der PWC AG, Zürich, CEO des Privatkundengeschäfts der Bank Vontobel AG sowie CEO der Schweizer Hedgefonds-Pionierin Harcourt Alternative Investments AG sowie der Impact-Investment-Gesellschaft BlueOrchard Finance AG.

Christoph Caviezel, Dr. iur.

Christoph Caviezel ist selbstständiger Unternehmensberater und in verschiedenen Verwaltungsräten engagiert. Er hat Rechtswissenschaften an der Universität Fribourg studiert und mit Promotion abgeschlossen. Christoph Caviezel verfügt über das Anwaltspatent und ist darüber hinaus erfahrener Immobilien-Manager. Er war langjähriger CEO der Intershop Holding AG und über zehn Jahre lang CEO des Immobilienentwicklers Mobimo Holding AG.

Fulvio A. Bottoni, MSc Banking and Finance

Fulvio Bottoni ist Professor für Banking and Finance an der Fachhochschule Graubünden. Er hat Betriebsökonomie mit Vertiefung Finanz- und Rechnungswesen an der HWV Chur studiert und ein Masterstudium in Banking und Finance an der ZHAW abgeschlossen. Zudem ist er Experte in Rechnungslegung und Controlling. Fulvio Bottoni war mehrere Jahre stellvertretender Leiter Controlling der Graubündner Kantonalbank und Division Controller bei OC Oerlikon Balzers AG.

Martin Gredig, lic. oec. publ.

Martin Gredig ist selbstständiger Unternehmensberater und in verschiedenen Verwaltungsräten engagiert. Er hat Betriebsökonomie mit Schwerpunkten in Unternehmensführung, Finanz- und Rechnungswesen sowie Treuhand und Revision an der Universität Zürich studiert. Martin Gredig war Leiter Controlling der Solothurner Bank SoBa AG und verfügt über rund 20 Jahre Erfahrung als CFO der Firma Repower AG in Poschiavo sowie der Rhätischen Bahn AG in Chur.

Barbara A. Heller, lic. oec. publ.

Barbara Heller ist Managing Director und Mitinhaberin der Swipra Services AG, eines Beratungsunternehmens in den Bereichen Corporate Governance, Sustainability, Stakeholder Management und Coaching von Verwaltungsräten. Barbara Heller ist zudem in verschiedenen Verwaltungsräten engagiert. Sie hat Volkswirtschaft mit Schwerpunkten in Finanzmarktökonomie und empirischer Wirtschaftsforschung an der Universität Zürich studiert. Barbara Heller verfügt über 30 Jahre Erfahrung aus Führungspositionen in verschiedenen Branchen. Sie war Managing Director im Investment Banking und Corporate Finance der Bank Vontobel AG, Leiterin des Geschäftsbereichs Kapitalmarkt und Financial Engineering bei der Bank Leu AG und CFO bei Santhera Pharmaceuticals Holding AG.

Ines Pöschel, lic. iur.

Ines Pöschel ist seit 2007 Partnerin der Anwaltskanzlei Kellerhals Carrard Zürich KIG. Sie hat Rechtswissenschaften an der Universität Zürich studiert. Ines Pöschel war Senior Manager bei Andersen Legal und Rechtsanwältin bei Bär & Karrer AG. Ihre Spezialgebiete sind M&A-Transaktionen, Corporate Governance, Beratung von Führungskräften und Verwaltungsräten sowie Verantwortlichkeitsprozesse, Restrukturierungen und Liquidationen.

Michèle F. Sutter-Rüdisser, Prof. Dr. oec. HSG

Michèle Sutter-Rüdisser ist Wirtschaftsprofessorin an der School of Management der Universität St. Gallen und in verschiedenen Verwaltungsräten engagiert. Sie hat Betriebswirtschaft an der Universität St. Gallen studiert und mit Promotion abgeschlossen. Michèle Sutter-Rüdisser ist zudem Gastprofessorin am Banking and Insurance Department der Università SDA Bocconi in Mailand, Direktorin des Network For Innovative Corporate Governance (NICG) und verfügt über mehrjährige Erfahrung in der Banken- und Versicherungsindustrie.

3.2 Weitere wesentliche Mandate

Peter A. Fanconi, 1967

Funktion

Bankpräsident und Vorsitzender des Strategieausschusses

Wesentliche Mandate

- VRP BlueOrchard Finance AG, Zürich

- VR St. Moritz Tourismus AG, St. Moritz

- Executive Council Member of Brown University, Rhode Island, USA

Christoph Caviezel, 1957

Funktion

Bankvizepräsident und Mitglied des Strategieausschusses

Wesentliche Mandate

- VR Ina Invest Holding AG, Opfikon

- VR Ledermann Gruppe, Zürich

- VR ChamGroup AG, Cham

Fulvio A. Bottoni, 1968

Funktion

Mitglied des Bankrats und Mitglied des Prüf- und Risikoausschusses

Wesentliche Mandate

- keine

Martin Gredig, 1965

Funktion

Mitglied des Bankrats und Vorsitzender des Prüf- und Risikoausschusses

Wesentliche Mandate

- VR Kraftwerke Hinterrhein AG, Thusis

- VR EKT Holding AG, Arbon

- VR Verkehrsbetriebe Glattal AG, Opfikon/Glattbrugg

- VRP hs informatica ag, Ilanz

- VRP J. Lenz Söhne AG, Lenzerheide

- VRP Kieswerk Bovas AG, Lantsch/Lenz

- SR Clinica Hildebrand Centro di riabilitazione, Brissago

Barbara A. Heller, 1967

Funktion

Mitglied des Bankrats und Mitglied des Strategieausschusses

Wesentliche Mandate

- VR Andermatt Swiss Alps AG, Andermatt

- Mitglied Anlagekommission Transparenta Sammelstiftung für berufliche Vorsorge, Aesch

- Vizepräsidentin CFO Forum Schweiz – Vorsitzende des CFO of the Year Awards, Rotkreuz

Ines Pöschel, 1968

Funktion

Mitglied des Bankrats und Mitglied des Strategieausschusses

Wesentliche Mandate

- VR Alcon AG, Fribourg

- VR Belimo Holding AG, Hinwil

- VR dormakaba Holding AG, Rümlang

- VR Reichle Holding AG, Zug

- Mitglied der Eidg. Expertenkommission für das Handelsregister

Michèle F. Sutter-Rüdisser, 1979

Funktion

Mitglied des Bankrats und Mitglied des Prüf- und Risikoausschusses

Wesentliche Mandate

- VR Helsana AG, Dübendorf

- Mitglied des Aufsichtsrats, Erste Group Bank AG, Wien

- VR Chain IQ Group AG, Baar

- Direktorin am Institut für Law and Economics, Universität St. Gallen

3.3 Wahl und Amtszeit

Die Mitglieder des Bankrats werden durch die Regierung des Kantons Graubünden mit unterschiedlichen Amtszeiten gewählt. Eine Wiederwahl ist möglich. Bei Ausscheiden eines Mitglieds tritt der Nachfolger in die Amtsperiode seines Vorgängers ein. Für Mitglieder des Bankrats gilt eine Amtszeitbeschränkung von zwölf Jahren.

Im Berichtsjahr blieb die Zusammensetzung des Bankrats unverändert. Die Regierung des Kantons Graubünden hat die Amtsperioden der beiden Bankräte Martin Gredig und Fulvio A. Bottoni um vier weitere Jahre bis 31. März 2028 verlängert.

Wahl und Amtszeit des Bankrats

|

|

Amtsantritt |

Gewählt bis |

|

|

|

|

|

Peter A. Fanconi |

01.04.2014 |

31.03.2026 |

|

Dr. Christoph Caviezel |

01.04.2015 |

31.03.2027 |

|

Martin Gredig |

01.04.2016 |

31.03.2028 |

|

Fulvio A. Bottoni |

01.04.2016 |

31.03.2028 |

|

Ines Pöschel |

01.08.2018 |

31.03.2026 |

|

Dr. Michèle F. Sutter-Rüdisser |

01.01.2021 |

31.03.2027 |

|

Barbara A. Heller |

01.04.2021 |

31.03.2025 |

3.4 Interne Organisation

3.4.1 Aufgabenteilung im Bankrat

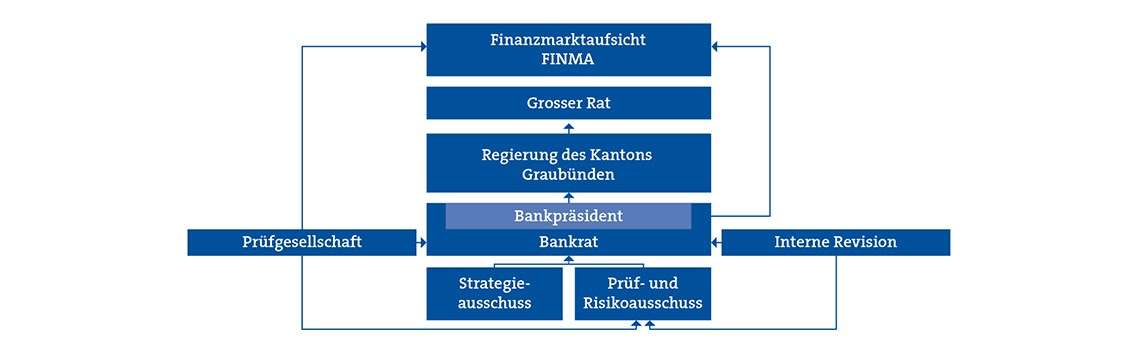

Der Bankrat ist das oberste Organ der Bank. Gemäss Art. 24 GKBG wählt die Regierung den Bankpräsidenten, den Bankvizepräsidenten sowie die übrigen Mitglieder des Bankrats. Unter dem Vorsitz des Bankpräsidenten übt das siebenköpfige Gremium die Aufsicht und Kontrolle über die Geschäftsführung aus und legt die strategische Ausrichtung, die Risikopolitik der Bank und die reglementarische Grundordnung fest. Der Bankrat genehmigt die Kapital- und Liquiditätsplanung sowie das Jahresbudget und verabschiedet die Jahresrechnung sowie den Geschäfts- und Nachhaltigkeitsbericht zuhanden der Regierung. Auch die Formulierung der Personalpolitik liegt in seiner Kompetenz. In Personalgeschäften wählt er die Vorsitzenden sowie die Mitglieder seiner Ausschüsse und ist zuständig für die Wahl der Geschäftsleitung, des Chief Risk Officers und des Leiters der internen Revision. Auf Antrag des Bankrats bestimmt die Regierung die Prüfgesellschaft. Der Bankrat fasst seine Beschlüsse in der Regel aufgrund eines Berichts und Antrags der Geschäftsleitung. An den Sitzungen des Bankrats nehmen üblicherweise die Mitglieder der Geschäftsleitung sowie bei Bedarf der Leiter der internen Revision mit beratender Stimme teil. Ein Teil der Sitzung findet jeweils im ausschliesslichen Kreis des Bankrats statt.

2023 traf sich der Bankrat zu sechs ordentlichen Sitzungen und zu einer zweitägigen Strategietagung in Bad Ragaz. Ausführlichere Informationen hierzu im Kapitel Strategie.

Darüber hinaus hat sich der Bankrat in den weiteren Sitzungen unter anderem mit dem Risikomanagement, der Risikopolitik, Überwachungs- und Kontrolltätigkeiten sowie aktuellen und künftigen regulatorischen Vorschriften befasst. Der Bankrat prüfte den Erwerb neuer Beteiligungen und befasste sich mit dem Aufbau der neuen Geschäftseinheit «Finance & Risk» sowie der Erweiterung der Geschäftsleitung. Zudem wurden verschiedene Reglemente überarbeitet. Eine der ordentlichen Sitzungen führte der Bankrat im Rahmen einer Landsitzung in der Region Scuol durch.

3.4.2 Ausschüsse

Der Strategie- sowie der Prüf- und Risikoausschuss tragen dazu bei, den Meinungsbildungsprozess in der Bankbehörde bei bedeutenden Vorlagen zu vertiefen, indem sie die ihnen zugewiesenen Geschäfte vorberaten. Die Ausschüsse haben keine direkte Entscheidungskompetenz. An den Sitzungen, bei denen Anträge zuhanden des Bankrats gefasst werden, können der Vorsitzende der Geschäftsleitung sowie das fachlich zuständige Mitglied der Geschäftsleitung mit beratender Stimme teilnehmen. Weitere Mitarbeitende oder externe Fachleute werden bei Bedarf beigezogen.

Strategieausschuss

Peter Fanconi (Vorsitzender), Christoph Caviezel, Barbara A. Heller, Ines Pöschel

Der Strategieausschuss ist ein vorberatendes Gremium des Bankrats. Er untersteht dem Vorsitz des Bankpräsidenten und befasst sich mit strategischen und organisatorischen Fragen der Geschäfts-, Nachhaltigkeits-, Personal-, Gehalts- und Unternehmenspolitik sowie mit dem Budget und der Unternehmensplanung.

Weiter werden im Rahmen des Strategiecontrollings Faktoren analysiert, welche inner- und ausserhalb der Bank die Umsetzung der Strategie beeinflussen können. Zudem werden die angeordneten Massnahmen zur Umsetzung der Strategie überwacht und deren Zielerreichung überprüft. Der Strategieausschuss bildet sich ein eigenständiges Urteil über die Einhaltung der Vorschriften zur Corporate Governance. Zudem erfüllt er besondere Aufgaben im Bereich des Vergütungssystems.

Der Ausschuss trat im Laufe des Jahres 2023 zu insgesamt acht Sitzungen zusammen. Er beriet neben Themen von allgemeiner strategischer und geschäftspolitischer Relevanz unter anderem auch die Organisation des Beteiligungsmanagements sowie diesbezügliche aktien-/aufsichtsrechtliche Fragestellungen und die Erweiterung des strategischen Beteiligungsportfolios. Zudem befasste er sich mit dem Jahresbudget, den mittel- und längerfristigen Finanzplänen und den entsprechenden Werttreibermodellen und Szenarien, mit Fragen der regulatorischen und aufsichtsrechtlichen Entwicklung und mit der Aktualisierung verschiedener Reglemente. Weitere Themen waren die Optimierung der Struktur der Bank mit Bildung einer neuen Geschäftseinheit «Finance & Risk» und Schaffung eines neuen Bereichs «Institutionelle Kunden» in der Geschäftseinheit Märkte. Im personellen Bereich bildete die Erweiterung der Geschäftsleitung auf fünf Mitglieder einen Schwerpunkt. Der Ausschuss befasste sich schliesslich mit der inhaltlichen Vorbereitung der Strategietagung des Bankrats mit dem Schwerpunktthema Nachhaltigkeit und diskutierte die GL-Ziele für das Folgejahr.

Prüf- und Risikoausschuss

Martin Gredig (Vorsitzender), Fulvio A. Bottoni, Michèle F. Sutter-Rüdisser

Der Prüf- und Risikoausschuss ist ein vorberatendes Gremium des Bankrats. Der Ausschuss stellt die Unabhängigkeit der Revisionsinstanzen sicher, indem er die Einhaltung der geltenden Gesetze, Verordnungen, Reglemente und Weisungen beurteilt, als fachlich vorgesetztes Gremium der internen Revision die Tätigkeitsfelder der internen Revision und der Prüfgesellschaft koordiniert und die Prüfungsergebnisse mit den leitenden Revisoren bespricht. Weiter befasst sich der Prüf- und Risikoausschuss mit der Organisation, dem Zustand und der Struktur der Compliance in der Bank, überwacht die Integrität der Finanzabschlüsse, beurteilt die finanzielle Berichterstattung samt den dazugehörigen Kontrollen und würdigt die Kapitalplanung. Im Bereich der Risikokontrolle beurteilt er periodisch die Risikolage. Ferner berät der Ausschuss das Rahmenkonzept für das institutsweite Risikomanagement und überprüft dessen Angemessenheit. Der Prüf- und Risikoausschuss tagte 2023 siebenmal.

Der Ausschuss beriet die Prüfungsberichte der Revisionsinstanzen, unter anderem die Berichte zur Rechnungsprüfung, zur Aufsichtsprüfung und zur Kreditprüfung sowie alle Berichte der internen Revision, und überwachte die Umsetzung der Empfehlungen der Prüfgesellschaft und der internen Revision sowie die Behebung von festgestellten Mängeln. Zudem nahm er zuhanden des Bankrats Kenntnis von den quartalsweise vorgelegten Risikoberichten. Weiter befasste er sich im Berichtsjahr mit der Revisionsplanung 2023, der Risikoanalyse zur Prüfstrategie der Prüfgesellschaft sowie mit dem Vorgehen zur Sicherstellung der operationellen Resilienz und der Aktualisierung der Geldwäschereirisikoanalyse. Darüber hinaus beschäftigte sich der Ausschuss mit dem jährlich vorgelegten Compliance Report und dem Report zum Business Continuity Management.

3.4.3 Arbeitsweise des Bankrats und der Ausschüsse

Der jeweilige Vorsitzende beruft den Bankrat sowie die Ausschüsse unter Angabe der Traktanden zu üblicherweise zwei- bis dreistündigen Sitzungen ein. Die Verhandlungen nehmen Bezug auf in der Regel schriftlich verfasste Berichte und Anträge. Der Sitzungsverlauf wird protokolliert. Die Ausschüsse tagen in der Regel sechsmal pro Jahr und stimmen ihre Tätigkeiten mit denjenigen des Bankpräsidenten ab. Die Mitglieder des Bankrats werden über die Verhandlungen der Ausschüsse anhand der Protokolle und der Berichte der Vorsitzenden an den Bankratssitzungen informiert.

3.5 Kompetenzregelung

Die Aufgaben und Zuständigkeiten des Bankrats und der Geschäftsleitung richten sich nach dem GKBG, welches letztmals im Jahr 2015 mit Wirkung auf den 1. Januar 2016 teilrevidiert wurde. Die Kompetenzregelung zwischen den beiden Organen folgt dem Prinzip der klaren Trennung von beaufsichtigenden und operativen Aufgaben. Der Bankrat befasst sich mit strategischen Tätigkeiten. Der Geschäftsleitung obliegen die operative Führung der Bank und ihre Vertretung nach aussen. Sie ist verantwortlich für den laufenden Geschäftsbetrieb sowie für die Umsetzung der Geschäfts-, Nachhaltigkeits- und Betriebsstrategie. Die Geschäftsleitung entscheidet über alle Geschäfte, die nicht durch die Gesetzgebung einem anderen Organ zum Entscheid übertragen sind. Die Zuweisung der Aufgaben an die einzelnen Geschäftseinheiten wie auch die Organisation der Geschäftsleitung regelt der Bankrat.

3.6 Informations- und Kontrollinstrumente gegenüber der Geschäftsleitung

Der Bankrat wird an den Sitzungen schriftlich und zusätzlich in mündlicher Form über den Geschäftsgang informiert. Bankrat und Geschäftsleitung erhalten identische Controllingberichte. Der monatlich erstellte Report deckt die Ertrags- und Volumenentwicklungen mit Budgetvergleichen ab und gibt Hinweise zu nicht finanziellen Belangen wie Fluktuationen oder Risikostatus. Der Bankpräsident erhält diesen Bericht zeitgleich mit der Geschäftsleitung, die übrigen Mitglieder des Bankrats erhalten jeweils an den ordentlichen Sitzungen Einsicht.

Mit dem Controllingbericht verschafft sich der Bankrat einen Überblick über den Geschäftsgang und die zu erwartende Entwicklung. Ein separater Risikobericht informiert vierteljährlich über die Situation im Zusammenhang mit Kredit-, Bilanzstruktur-, Markt- und operationellen Risiken. Anschliessend an den Prüf- und Risikoausschuss analysiert der Bankrat den Risikobericht auf Einhaltung der genehmigten Strategien und Risikolimiten.

Mittels des jährlichen Strategiecontrolling-Berichts informiert sich der Bankrat über den Stand der Umsetzung der Strategiemassnahmen. Die Protokolle der Geschäftsleitungssitzungen stehen den Mitgliedern des Bankrats zur Einsicht offen.

Die interne Revision arbeitet unabhängig vom täglichen Geschäftsgeschehen und ist organisatorisch direkt dem Bankpräsidenten unterstellt. Die interne Revision führt periodisch in allen Organisationseinheiten der Bank Prüfungshandlungen durch und informiert über die Ergebnisse ihrer Kontrollen. In Kurzberichten werden die wichtigsten Ergebnisse der Revisionsarbeit dem Bankpräsidenten, der Geschäftsleitung, dem Prüf- und Risikoausschuss und dem Bankrat mitgeteilt. Die Prüfgesellschaft informiert den Bankrat über vorgenommene Prüfungshandlungen in eigenen Berichten.

Kapitel 1: Vorwort

In einer Zeit, die vom Fachkräftemangel geprägt ist, wird es immer wichtiger, attraktiv für die besten Mitarbeiterinnen und Mitarbeiter zu sein. Auch im Jahr 2023 haben wir in der Graubündner Kantonalbank viel investiert, um diesen Anspruch zu erfüllen. Wir haben umfangreiche Ausbildungs- und Sensibilisierungsmassnahmen für alle fünf Generationen im Betrieb durchgeführt, um uns aktiv auf den Weg in die "Neue Arbeitswelt" zu begeben. Dieser Fokus spiegelt sich in unseren aktuellen positiven Erfahrungen wider, die uns zeigen, dass unsere Investitionen in die Attraktivität als Arbeitgeberin Früchte tragen.

Die Dekarbonisierung der Wirtschaft und damit auch unseres Alltags ist ein wichtiges Element bei der Begrenzung der Klimaerwärmung. Bevor wir als Bank einen CO2-Absenkungspfad definieren können, müssen wir den entsprechenden Fussabdruck unseres Anlage- und Kreditportfolios kennen. Hierzu haben wir im Berichtsjahr intensiv an der Datengrundlage gearbeitet. Im aktuellen Jahr steht die Festlegung konkreter Absenkungspfade im Fokus.

Im Geschäftsjahr 2023 hat die Ratingagentur MSCI das ESG-Rating der Graubündner Kantonalbank von «AA» bestätigt. Wir sind bestrebt, dieses Rating über die Zeit zu halten.

Die nachhaltige Entwicklung der Graubündner Kantonalbank muss für alle Anspruchsgruppen nachvollziehbar sein. Deshalb ist Transparenz enorm wichtig. Wir rapportieren seit dem Geschäftsjahr 2021 nach den GRI-Standards. Zudem unterstützen wir die zehn Prinzipien des Global Compact der Vereinten Nationen in den Bereichen Menschenrechte, Arbeitsnormen, Umweltschutz und Korruptionsbekämpfung. In diesem jährlichen Fortschrittsbericht beschreiben wir unsere Massnahmen zur kontinuierlichen Verbesserung der Integration des Global Compact und seiner Prinzipien in unsere Geschäftsstrategie, Unternehmenskultur und unseren täglichen Betrieb. Wir verpflichten uns ebenfalls dazu, diese Informationen unter Einsatz unserer primären Kommunikationskanäle an unsere Anspruchsgruppen weiterzuleiten.

Eine Übersicht über die Ambition, die Meilensteine 2023 und den Ausblick finden Sie im Kapitel Strategie:

Strategisches Handlungsfeld NachhaltigkeitUnser Engagement auf den Punkt gebracht: «Die Zukunft ist jetzt». Das zeigt uns jeden Tag, dass wir besser heute als morgen handeln.

Daniel Fust

CEO

Peter Fanconi

Bankpräsident

4. Geschäftsleitung

4.1 Mitglieder der Geschäftsleitung

Die Geschäftsleitung besteht aus dem Vorsitzenden der Geschäftsleitung (CEO) und vier weiteren, dem CEO unterstellten Mitgliedern. Alle fünf Mitglieder der Geschäftsleitung führen eine Geschäftseinheit. Daniel Fust, Enrico Lardelli, Pascal Pernet und Urs Widmer sind Schweizer Bürger, Martina Müller-Kamp ist deutsch-schweizerische Doppelbürgerin.

Pascal Pernet übernahm per 1. April 2023 die Leitung der Geschäftseinheit Märkte. Sein Vorgänger Thomas Roth ging am 31. Mai 2023 nach rund 22 Jahren als Mitglied der Geschäftsleitung der Graubündner Kantonalbank in Pension.

Im Weiteren hat die Graubündner Kantonalbank im Geschäftsjahr 2023 ihre Struktur optimiert und eine zusätzliche Geschäftseinheit Finance & Risk gebildet. Damit werden die vier Bereiche Finanzen & Controlling, Asset & Liability Management, Risk Controlling sowie Recht & Compliance in einer eigenständigen Geschäftseinheit zusammengefasst.

Der Bankrat wählte lic. oec. publ. Urs Widmer als neues Mitglied der Geschäftsleitung. Er übernahm die Leitung der neuen Geschäftseinheit «Finance & Risk» sowie seine Funktion als CFO per 1. September 2023. Mit Urs Widmer konnte die Geschäftsleitung der GKB um einen Fachmann mit langjähriger Erfahrung und fundierten Kenntnissen der Bank- und Finanzbranche erweitert werden.

4.2 Tätigkeiten und Interessenbindungen

Die Mandate der Mitglieder der Geschäftsleitung werden ebenfalls nach dem Grundsatz der Wesentlichkeit offengelegt.

Daniel Fust, 1966

Eidg. dipl. Bankfachmann

Funktion

Vorsitzender der Geschäftsleitung (CEO), Leiter Geschäftseinheit Corporate Center

Ausbildung, berufliche Tätigkeit

Studium zum eidg. dipl. Bankfachmann; 1985 Eintritt GKB; 1997 Leiter Treasury/Cash Management; 2002 Leiter Risk Management; 2012 Mitglied der Geschäftsleitung; seit 1. Oktober 2019 CEO

Wesentliche Mandate

- VR Privatbank Bellerive AG, Zürich*

- VR Albin Kistler AG, Zürich*

- VRP Pfandbriefzentrale der schweizerischen Kantonalbanken AG, Zürich*

- VR Verband Schweizerischer Kantonalbanken, Basel*

- Präsident Wirtschaftsforum Graubünden, Chur

- SR Seniorenzentrum Rigahaus, Chur

Enrico Lardelli, 1966

Dipl.-Ing. Wirtschaftsinformatik FH

Funktion

Mitglied der Geschäftsleitung, Leiter Geschäftseinheit Digital Banking & Services

Ausbildung, berufliche Tätigkeit

Studium zum Dipl.-Ing. Wirtschaftsinformatik FH; 1999 Head Information Technology (CIO), Clariden Leu, Zürich; 2007 Bereichsleiter Business-Systeme, Raiffeisen Schweiz, St. Gallen; 2008 Head Information Technology and Organisation, RBS Coutts Bank, Zürich; 2009 Leiter Informatik (CIO), Mitglied der Geschäftsleitung, PostFinance AG, Bern; seit 1. September 2015 Mitglied der Geschäftsleitung

Wesentliche Mandate

- VRP NNH Holding AG, Zürich*

- VR eMonitor AG, St. Gallen*

- VR myky AG, Ittigen*

- Mitglied Hochschulrat Fachhochschule Graubünden, Chur

Martina Müller-Kamp, 1970

Dr. oec. publ.

Funktion

Mitglied der Geschäftsleitung, Leiterin Geschäftseinheit Marktleistungen

Ausbildung, berufliche Tätigkeit

Doktorin der Volkswirtschaft; 1999 Senior Economist, Bankhaus Lampe, Düsseldorf; 2001 Senior Portfolio Manager, Lampe Asset Management GmbH, Düsseldorf; 2007 Asset Allocation Strategist Fixed Income, Leiterin der Abteilung Investment Tactics, VP Bank, Vaduz; 2008 Eintritt GKB, Leiterin Asset Management; 2015 Leiterin Investment Center; seit 1. Oktober 2019 Mitglied der Geschäftsleitung

Wesentliche Mandate

- VR Privatbank Bellerive AG, Zürich*

- VR Twelve Capital Holding AG, Freienbach*

- SR Swisscanto Anlagestiftungen, Zürich*

- Präsidentin Personalvorsorgestiftung der Graubündner Kantonalbank, Chur

Pascal Pernet, 1973

Lic. oec. HSG

Funktion

Mitglied der Geschäftsleitung, Leiter Geschäftseinheit Märkte

Ausbildung, berufliche Tätigkeit

Studium Wirtschaftswissenschaften (Finance); 2011 Weiterbildung an der Stanford University; 1998 Director Credit Suisse; 2004 Co-Gründer und Managing Partner PvB Pernet von Ballmoos; 2006 Co-Gründer und Partner Pythagoras Partners GmbH; 2009 Partner bei ABS Global Investments; 2012 Partner bei LGT Capital Partners; seit 1. April 2023 Mitglied der Geschäftsleitung

Wesentliche Mandate

- Vorstand Handelskammer und Arbeitgeberverband Graubünden

- Präsident Stiftung gegen Rassismus und Antisemitismus (GRA), Zürich (Rücktritt als Präsident auf Anfang 2024)

- SR Pro Kloster St. Johann, Müstair

Urs Widmer, 1968

lic. oec. publ. / MBA INSEAD

Funktion

Mitglied der Geschäftsleitung, Leiter Geschäftseinheit Finance & Risk

Ausbildung, berufliche Tätigkeit

Studium Betriebswirtschaft; 1996 McKinsey & Company; 2001 Head Wealth Planning Life Insurance Sales, UBS, Zürich; 2007 CEO AXA Bank und Mitglied der Geschäftsleitung, AXA Winterthur, Winterthur; 2012 Head Business & Market Development, Mitglied der Geschäftsleitung SIX Swiss Exchange, Zürich; 2016, Berater Finanz- und Versicherungsbereich; 2021 Eintritt GKB als Leiter Produktmanagement; seit 1. September 2023 Mitglied der Geschäftsleitung

Wesentliche Mandate

- SR Vorsorgestiftung Sparen 3 der GKB, Chur

- SR Freizügigkeitsstiftung der GKB, Chur

* Geschäftsmandate GKB: strategisch wichtige Mandate im Auftrag der Bank

4.3 Managementverträge

Die Graubündner Kantonalbank hat keine Managementverträge mit Dritten abgeschlossen.

Führung und Kultur

Ausgangslage und Ambition

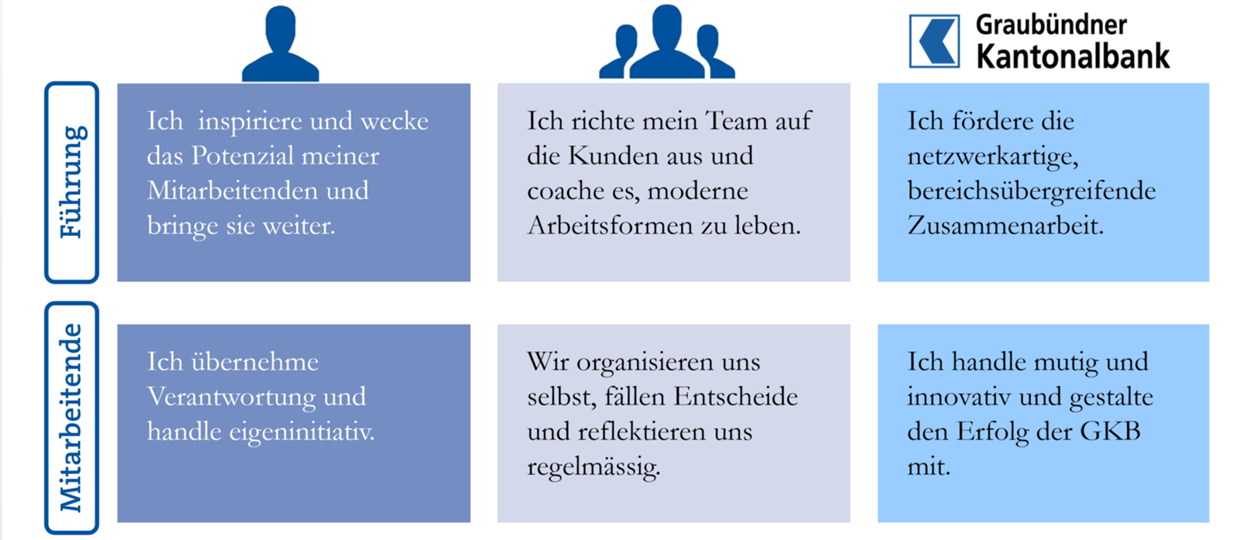

Drei Megatrends, die digitale Transformation, der demografische Einbruch sowie der Wertewandel, verändern die Arbeitswelt und die Arbeitsmärkte (mehr dazu: siehe Nachhaltigkeitsbericht «Arbeitgeberattraktivität sowie Schulung und Ausbildung von Mitarbeitenden»). In diesem herausfordernden Umfeld hat sich die GKB in der Schweizer Finanzdienstleistungsbranche als eine führende Arbeitgeberin positioniert.

Mit dieser Ambition arbeitet sie in der Strategieperiode bis 2025 mit verschiedenen strategischen Initiativen an der Gestaltung ihrer Unternehmenskultur und der Führungsleistung der Vorgesetzten. Sie fördert eine leistungsorientierte Unternehmenskultur, und sie stärkt das eigenverantwortliche Handeln der Mitarbeitenden. Den stärksten Hebel zur Entwicklung einer kooperativen, kunden- und leistungsorientierten Kultur sieht die GKB in der Stärkung der Führungsqualität.

Rückblick

In Zeiten des Fachkräftemangels und des Arbeitnehmermarktes entwickelt sich die New-Work-Transformation zu einem Megatrend. Die GKB sieht diese als Chance und will im Arbeitsmarkt First-Mover-Advantages erzielen, indem sie als Pionierin den Weg durch die New-Work-Transformation pfadet. Zu Beginn der Strategieperiode hat die Bank deshalb die Entwicklung und die Etablierung eines neuen Führungsleitbilds ins Zentrum gestellt. Gemäss dem Konzept der transformationalen Führung legt die GKB in ihrem Führungsleitbild den Fokus auf die Inspiration und das Empowerment ihrer Mitarbeitenden.

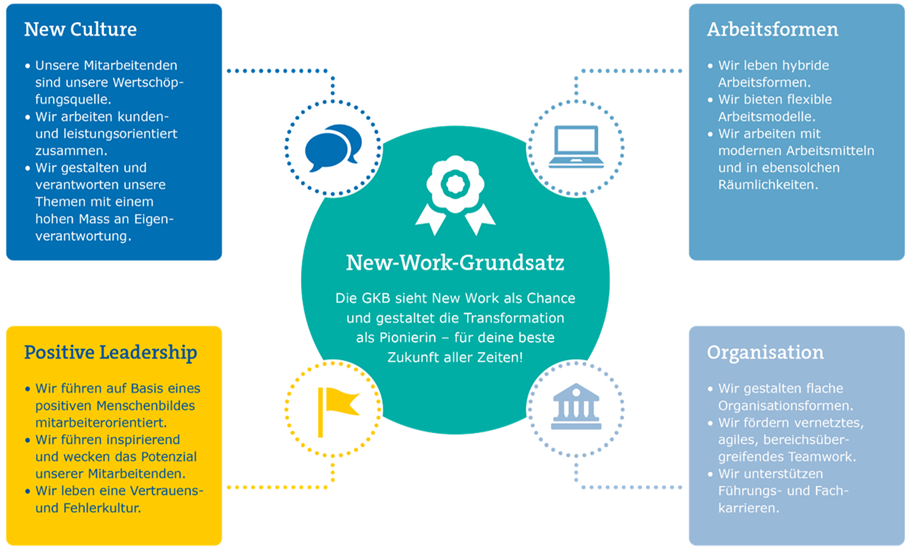

Anfang 2023 hat die Geschäftsleitung der GKB für ein gemeinsames Verständnis in der Bank eine New-Work-Ambition entwickelt. Das nachfolgende Schema zeigt auf, wie die GKB die vier New-Work-Themen Unternehmenskultur, Führung, Organisation sowie Arbeitsformen aufeinander abgestimmt entwickeln wird.

Die New-Work-Transformation bezweckt, die Eigenverantwortung zu stärken und das Potenzial sämtlicher 1’000 Mitarbeitenden der Bank für die Unternehmensentwicklung sowie die Strategierealisierung besser zu nutzen.

Zur Verankerung der neuen Führungsinstrumente hat die GKB im Berichtsjahr 50 Mitarbeitende zu Change Agents ausgebildet. Diese sollen die Transformation in den Organisationseinheiten mitgestalten und gemeinsam mit ihren Vorgesetzten vorantreiben.

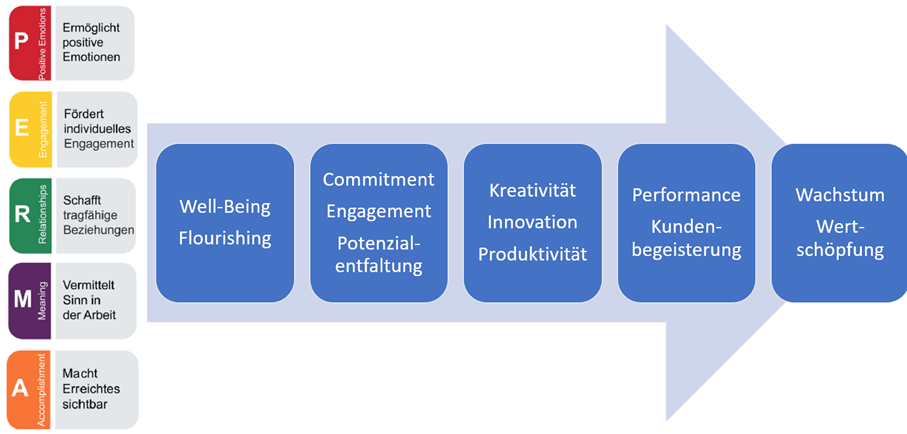

Schliesslich hat die GKB im Berichtsjahr ihren Führungskräften ein weiteres Führungsseminar angeboten. Dabei wurde der Führungsstil des Positive Leadership eingeführt. Positive Leadership orientiert sich an den Erkenntnissen der Positiven Psychologie. Über positive Emotionen, die Förderung des individuellen Engagements, den Aufbau von tragfähigen Beziehungen, die Vermittlung von Sinn bei der Arbeit sowie die Sichtbarmachung des Erreichten blühen die Mitarbeitenden auf und widmen sich ihren Aufgaben mit grossem Engagement, was die Kreativität sowie die Produktivität steigert und zu einer höheren Performance im Sinne der Kundenbegeisterung und der Wertschöpfung des Unternehmens führt.

Ausblick

Im ersten Quartal 2024 wird die GKB unter der Leitung ihres Talent-Boards «Futura» für sämtliche Mitarbeitenden eine weitere Wandelarena durchführen. Am Panorama-Event werden den Mitarbeitenden der Purpose, das Zukunftsbild «GKB 2030» sowie die New-Work-Themen vermittelt. Ziel ist, dass die Mitarbeitenden die wichtigsten Führungsinstrumente der Bank verinnerlichen und täglich leben. Im vierten Quartal 2024 wird ausserdem ein weiteres Führungsseminar zum Thema Kundenorientierung und New Work durchgeführt werden.

Revisionsbericht

Kapitel 7: Nachhaltiges Anlagegeschäft

7.1 Relevanz des Themas für die Graubündner Kantonalbank und die Beteiligungsgesellschaften

Das Anlagegeschäft ist nach dem Kreditgeschäft das zweitgrösste Geschäftsfeld der Graubündner Kantonalbank. Bei den Konzerngesellschaften Albin Kistler AG, BZ Bank Aktiengesellschaft und Privatbank Bellerive AG ist das Anlagegeschäft das Kerngeschäft. Die treuhänderisch im Auftrag ihrer Kunden getätigten Anlagen (Vermögensverwaltung und Kollektivkapitalanlagen) wie auch die von den Kunden selbständig oder aufgrund einer Beratung getätigten Anlagen können bedeutsame Auswirkungen auf Wirtschaft, Gesellschaft und Umwelt haben. Wer bei Anlagen Nachhaltigkeitskriterien bzw. ihre Auswirkungen ignoriert, ignoriert auch die damit verbundenen Risiken und Chancen bzw. Folgen. Da die Gesellschaft verantwortungsvolles Verhalten fordert und Aufsichtsbehörden nachhaltige Praktiken vorschreiben, können sich solche Risiken auf finanzielle Kosten und somit auf die Bilanz eines Unternehmens auswirken. Dazu zählen auch die Risiken aus mangelnder Nachhaltigkeit von Tätigkeiten erwachsenden Risiken sowie die Kosten und Risiken eines Übergangs hin zu nachhaltigen Geschäftsmodellen.

Das Management von Risiken ist eine Kernkompetenz von Banken und Vermögensverwaltern – sowohl bei eigenen Anlagen als auch in der Rolle als treuhänderische Vermögensverwalter von Kundengeldern. Es wird von der Politik erwartet, dass sie als Anlageberater oder Vermögensverwalter indirekt über die Investitionen ihrer Kundinnen und Kunden eine Lenkungswirkung auf Umwelt und Gesellschaft wahrnehmen. Nachhaltiges Wirtschaften geht weit über ambitionierte Umweltschutzziele hinaus. Nachhaltigkeit betrifft viel mehr als Umweltverschmutzung, Treibhausgasemissionen und Klimawandel. Bei Anlageentscheiden sind auch die Art, wie Unternehmen geführt werden (Corporate Governance) sowie Kriterien bezüglich Diversität, Menschenrechte oder Kinderarbeit zu beachten.

Für die Kundinnen und Kunden sind die Transparenz über die nachhaltigkeitsbezogenen Wirkungen von Anlagen sowie das laufende Monitoring und Reporting zentral. Indem die Bank oder der Vermögensverwalter die Nachhaltigkeitspräferenzen bei ihren Kundinnen und Kunden ermittelt, kann sie diese noch besser über Nachhaltigkeitschancen und -risiken aufklären und bei der Auswahl der Finanzprodukte und der Finanzdienstleistungen gemäss ihren Präferenzen beraten. Wer selbst oder durch seinen Vermögensverwalter bei seinen Anlagen Nachhaltigkeitskriterien berücksichtigt oder die mit den Wertpapieren verbundenen Eigentümerrechte (Stewardship) wahrnimmt, setzt Signale auf den Finanzmärkten und trägt ihrer Lenkungswirkung Rechnung.

7.2 Ambition der Graubündner Kantonalbank

Die Graubündner Kantonalbank ist sich ihrer Verantwortung als Teil der Gesellschaft bewusst. Nachhaltiges Anlegen ist ihr nicht nur ein echtes Bedürfnis, sondern eine innere Überzeugung. Die Graubündner Kantonalbank definiert Nachhaltigkeit im Anlageprozess als eine Kombination aus traditionellen Anlageansätzen und ökologischen, sozialen und Governance-Kriterien (ESG). ESG steht für Environmental, Social und Governance, zu Deutsch Umwelt, Soziales und Unternehmensführung und stellt ein Rahmenkonzept dar, das hilft, Risiken zu erkennen und zu vermeiden, die sich aus Umwelt-, Sozial- oder Governance-Fragen ergeben können, sowie Chancen daraus wahrzunehmen. Aus dieser Überzeugung heraus ist ESG seit 2020 ein integraler Bestandteil des gesamten Anlagegeschäfts der Graubündner Kantonalbank.

Mit ihren Aktivitäten im Anlagegeschäft strebt die Graubündner Kantonalbank an, einen Beitrag zu einer nachhaltigen Zukunft zu leisten. Dabei orientiert sich die Bank an den schweizerischen und internationalen Initiativen zur Erreichung der Ziele des Pariser Klimaabkommens.

Die Leistungskennzahl zum nachhaltigen Anlagegeschäft findet sich in der Tabelle «Finanz- und Nachhaltigkeitsziele».

7.3 Aktuelle Herangehensweise der Graubündner Kantonalbank

Der Nachhaltigkeitsansatz im Anlagegeschäft der Graubündner Kantonalbank orientiert sich an den sechs Prinzipien der UN PRI und an internationalen Standards, insbesondere den UN Global Compact Prinzipien, den ILO Kernarbeitsnormen und der allgemeinen Erklärung der Menschenrechte. Auch globale Zielsetzungen wie das Pariser Klimaschutzabkommen dienen als Leitbild und zur Priorisierung der Anlagestrategie.

7.3.1 ESG-Ansatz der Graubündner Kantonalbank

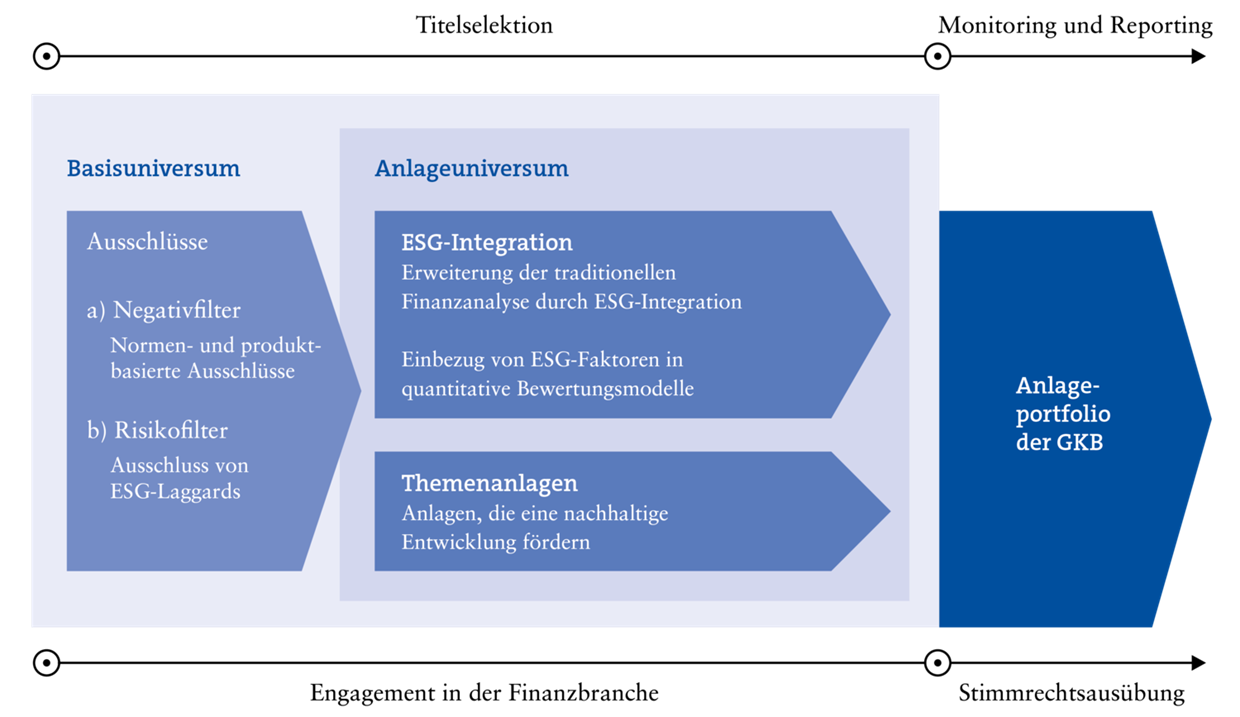

Die Bank setzt nachhaltiges Investieren im Rahmen ihres Anlagegeschäfts ganzheitlich um. Das bedeutet, dass ESG-Kriterien an verschiedenen Stellen in den Anlageprozess einfliessen. Die Graubündner Kantonalbank verwendet ESG-Kriterien zur Definition des ESG-konformen Anlageuniversums (Negativ- und Risikofilter) und beachtet ESG-bezogene Risiken als ergänzende Informationen bei den Anlagebeurteilungen und beim Portfolioaufbau (Integration). ESG-Kriterien werden bei den konkreten Anlageentscheidungen berücksichtigt und fliessen in das Risikomanagement mit ein. Die Schaffung von Transparenz über ESG-Risiken von Anlageportfolios (Reporting) hat bei der Graubündner Kantonalbank hohe Priorität. Im Weiteren strebt die Bank einen aktiven Dialog mit Anbietern von Anlagefonds an (Engagement) und setzt sich dafür ein, dass bei Anlagefonds Aktionärsstimmrechte (Voting) im Sinne der Nachhaltigkeit soweit als vernünftig möglich ausgeübt werden.

Selektion von Direktanlagen und Anlagefonds

Der erste Schritt im auf ESG ausgerichteten Anlageprozess der Bank ist die Definition des Anlageuniversums in Übereinstimmung mit den dafür gültigen ESG-Kriterien. Dabei werden umstrittene Aktivitäten ausgeschlossen und eine Prüfung auf nachhaltigkeitsbezogene Positiv- und Negativfaktoren durchgeführt. Dabei gilt für Direktanlagen sowie für Anlagefonds unterschiedliche Prozesse, welche nachstehend kurz beschrieben sind:

a) ESG-Ansatz für Selektion von Direktanlagen (Einzeltitel)

Der Graubündner Kantonalbank Einzeltitelselektionsprozess beinhaltet einen mehrstufigen Analyseprozess:

1) ESG-Ansatz «Ausschlüsse»

Durch Ausschlüsse vermeidet die Graubündner Kantonalbank von vornherein, dass sie in Unternehmen oder Staaten investiert, die für sie grundlegende Kriterien nicht erfüllen. Das betrifft zum Beispiel Unternehmen, die gegen globale Normen verstossen oder stark auf kohlebasierte Geschäftsmodelle setzen sowie Produzenten von kontroversen Waffen oder Unternehmen mit Verbindung zu nuklearen Waffen.

Die Ausschlusskriterien werden kontinuierlich gemäss gängigen Marktstandards weiterentwickelt. Im Berichtsjahr wurden neue Ausschlusskriterien bezüglich des Besitzes von Thermalkohle-Reserven sowie der Geschäftsaktivitäten rund um die Förderung von unkonventionellen Öl- und Gas-Vorkommen definiert. Die aktuell gültigen Ausschlusskriterien bei Direktanlagen sind unter gkb.ch/anlegen-nachhaltigkeit (Rubrik: GKB Ausschlusskriterien für Direktanlagen) abrufbar.

2) ESG-Ansatz «Laggards-Out»

Unternehmen mit einem ESG-Rating von B und CCC gelten als Nachzügler (Laggards) und weisen ein ungenügendes Management von ESG-Risiken auf. Dies schlägt sich in der Regel negativ auf die langfristige Performance nieder. Im Sinne eines Positiv-Screening-Ansatzes werden von der Graubündner Kantonalbank keine Unternehmen und Staaten in ihr Anlageuniversum aufgenommen, die von MSCI als «Laggards» (Nachzügler) eingestuft werden, d.h. ein MSCI ESG-Rating von B oder CCC haben.

3) ESG-Ansatz «ESG-Integration»

Mit der Absicht, Chancen und Risiken vor dem Anlageentscheid zu erkennen, werden weitere ESG-Kriterien von Unternehmungen und Staaten in den Anlageprozess und in die traditionelle Finanzanalyse integriert. Dabei stützt sich die Bank auf Daten von MSCI ESG. Einzeltitel, die über kein ESG-Rating von MSCI verfügen, werden im Rahmen dieses Prozessschrittes grundsätzlich ausgeschlossen. Bei einzelnen Emittenten aus dem Swiss Bond Index ESG AAA-BBB kann davon abgewichen werden. Weitere Informationen auf gkb.ch/anlegen-nachhaltikgeit (Rubrik: ESG-Ansatz für Selektion Direktanlagen).

b) ESG-Ansatz für Selektion von Anlagefonds (Drittfonds)

Ein Fonds von einem Drittanbieter, der bei der Graubündner Kantonalbank eingesetzt oder zum Kauf empfohlen wird, gilt dann als nachhaltig, wenn das zugrunde liegende Nachhaltigkeitskonzept glaubwürdig ist, im Produkt umgesetzt wird und die angewandten ESG-Strategien und -Kriterien sich substanziell mit denjenigen der Graubündner Kantonalbank decken. Die Graubündner Kantonalbank bewertet bei Drittfonds die verfolgten Nachhaltigkeitsansätze anhand verfügbarer Informationen und im Austausch mit dem Asset Manager des Fonds.

Fonds, welche über kein ESG-Konzept verfügen, werden grundsätzlich nicht ins Anlageuniversum aufgenommen. In einigen Regionen oder Themengebieten sind derzeit noch keine geeigneten ESG-konformen Produkte vorhanden. In einem solchen Fall kann die Graubündner Kantonalbank auch nicht ESG-konforme Drittprodukte innerhalb ihrer Vermögensverwaltung sowie Anlageberatung einsetzten.

Spezifische Vorgaben für besondere Anlageklassen

Für Fonds mit Fokus auf folgende besonderen Anlageklassen oder -strategien gelten spezifische Vorgaben:

- Immobilien

Die Graubündner Kantonalbank investiert ausschliesslich in breit diversifizierte Immobilienfonds und -gesellschaften von Drittanbietern. Dabei setzt sich die Bank im aktiven Dialog mit den Produktanbietern für die Berücksichtigung von ESG-Kriterien bei der Umsetzung der Investmentstrategie sowie die Anwendung von für Immobilienanlagen anerkannten Labels (z.B. GRESB) ein. Immobilienfonds und -gesellschaften von Drittanbietern werden nur dann zum Kauf empfohlen, wenn der Asset Manager im Anlageprozess einen überzeugenden ESG-Ansatz verfolgt und bei der Auswahl von Investments ESG-Kriterien, beispielsweise Energieeffizienz der Gebäude und Reduktion der Treibhausgase sowie weitere Kriterien systematisch integriert und transparent darüber berichtet.

- Physisches Gold

Die Graubündner Kantonalbank investiert ausschliesslich in physische Goldbarren, die von der London Bullion Market Association (LBMA) zugelassenen Raffinerien gemäss den «London Good Delivery Lists» der LBMA hergestellt wurden und dem LBMA-Standard «Responsible Gold Guidance» entsprechen. Die Good Delivery Rules sowie die Responsible Sourcing Guidance setzen den Rahmen für die Qualität im Goldmarkt. Für die Selektion von sogenannten Gold-Fonds resp. Gold-ETCs gelten analog die vorgängig beschriebenen Vorgaben für physische Goldbarren.

Weitere Informationen auf gkb.ch/anlegen-nachhaltikgeit (Rubrik: ESG-Ansatz für Selektion von Anlagefonds).

Eigene ESG-Expertise der Graubündner Kantonalbank

Die Graubündner Kantonalbank verfügt über qualifizierte Nachhaltigkeitsexperten zur Weiterentwicklung und Umsetzung des ESG-Ansatzes in ihrem Anlagegeschäft. Die Bank stützt sich bei ihren Analysen als Input auf die ESG-Ratings, -Daten und -Tools von MSCI ESG Research LLC (MSCI) ab, einem der weltweit grössten Anbieter von Nachhaltigkeitsanalysen und Ratings im Bereich Umwelt, Soziales und Unternehmensführung.

7.3.2 Berücksichtigung der ESG-Präferenzen

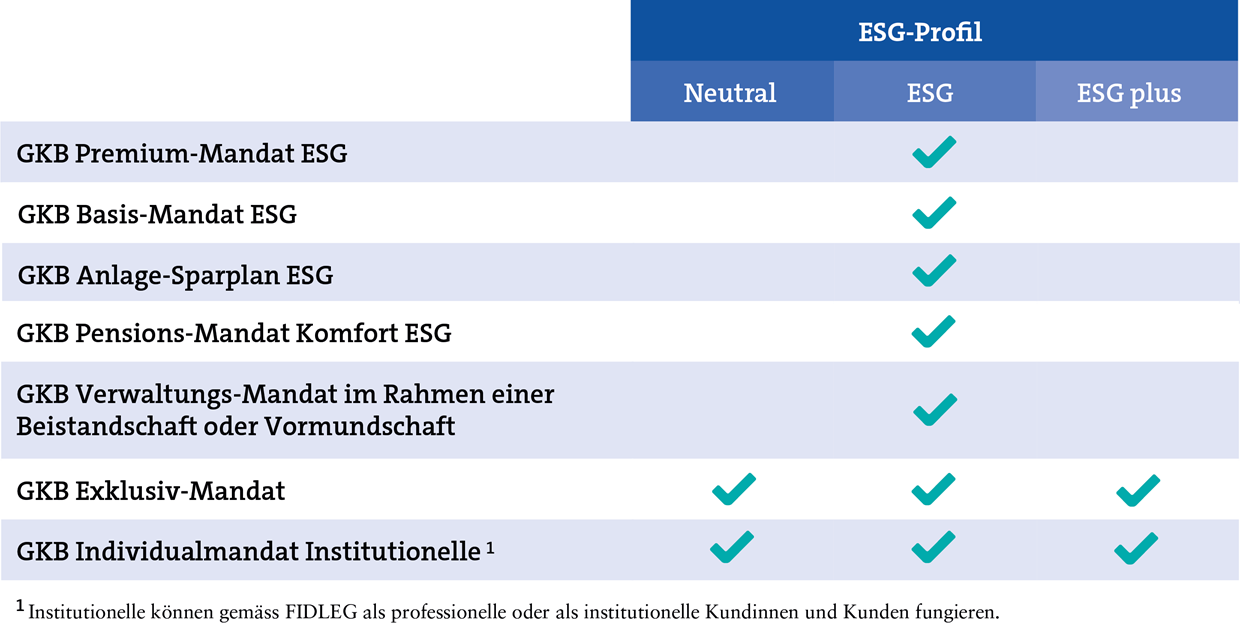

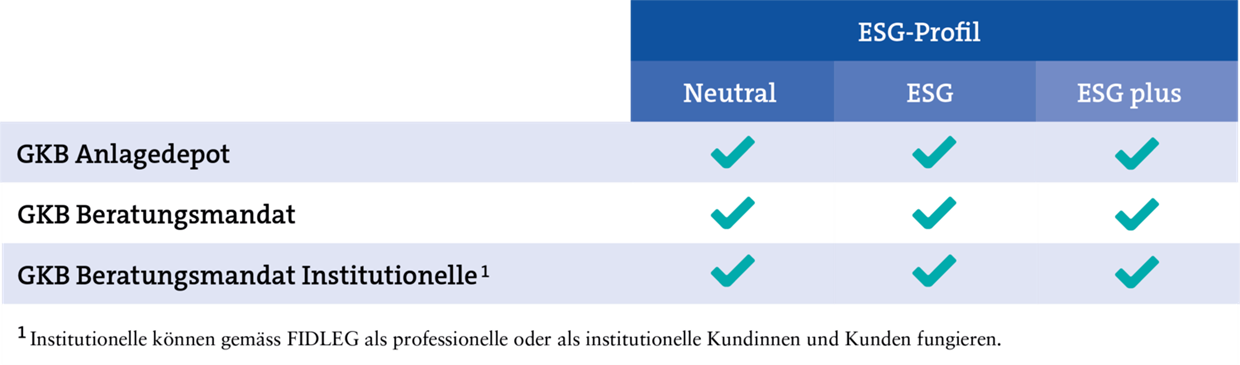

Die Graubündner Kantonalbank hat im Berichtsjahr die notwendigen Vorbereitungsarbeiten abgeschlossen, um die neue Selbstregulierung der Schweizerischen Bankiervereinigung (SBVg) umzusetzen. Ab dem 1. Januar 2024 berücksichtigt sie entsprechend in der Anlageberatung und der Vermögensverwaltung, dass die ESG-Präferenzen ihrer Kundinnen und Kunden mit den ESG-Eigenschaften der offerierten Anlagelösung in Einklang stehen. Zu diesem Zwecke erhebt die Bank für private und professionelle Kundinnen und Kunden mittels eines Fragebogens deren ESG-Präferenzen und erstellt darauf gestützt das kundenspezifische ESG-Profil. Sie unterscheidet drei verschiedene ESG-Profile:

- Neutral: Kundinnen und Kunden, die kein besonderes Interesse an ESG-Informationen bzw. der Berücksichtigung von ESG-Kriterien haben, werden als «Neutral» eingestuft. Im Rahmen der solchen Kundinnen und Kunden offerierten Anlagelösungen werden ESG-Aspekte nicht zwingend berücksichtigt und sie werden im Rahmen von Anlageberatungen auch nicht explizit auf ESG-Risiken hingewiesen.

- ESG: Kundinnen und Kunden mit diesem Profil sind ESG-Informationen und -Kriterien wichtig. Die Bank verpflichtet sich deshalb, als Minimum auf Portfolioebene ein ESG-Rating von mindestens A für die gewählte Anlagelösung zu gewährleisten.

- ESG plus: Diesen Kundinnen und Kunden sind ESG-Informationen und -Kriterien sehr wichtig. Entsprechend verpflichtet sich die Bank, das auf Portfolio-Ebene ein ESG-Rating von mindestens AA für die gewählte Anlagelösung gewährleistet ist.

Weitere Information zur Umsetzung der neuen SBVg-Richtlinie bei der Graubündner Kantonalbank finden sich auf der Website www.gkb.ch/anlegen-esg

7.3.3 ESG-Anlagelösungen

Die Graubündner Kantonalbank bietet ihren Kundinnen und Kunden Anlagelösungen (eigene Kollektivkapitalanlagen, Vermögensverwaltung und Anlageberatung) an, die (in unterschiedlicher Ausprägung) ESG-Aspekten Rechnung tragen.

a) Eigene Fonds der Graubündner Kantonalbank

Die Graubündner Kantonalbank bewirtschaftet als Asset Manager eigene ESG-Fonds im Umfang von rund CHF 3 Mrd.

Fonds der Graubündner Kantonalbank im Überblick:

|

|

Volumen per 31.12.2023 |

MSCI ESG Fund Rating 2 |

MSCI Implied Temperature Rise 3 |

||

|

|

(in CHF Mio.) |

Rating |

Abdeckung |

Temperatur |

Abdeckung |

|

GKB (CH) Aktien Schweiz ESG |

672.2 |

AA |

99.60 % |

2.2° C |

99.30 % |

|

GKB (CH) Aktien Welt ESG |

414.2 |

AA |

100.00 % |

2.1° C |

100.00 % |

|

GKB (LU) Aktien Welt ESG 1 |

38.9 |

AA |

100.00 % |

2.1° C |

100.00 % |

|

GKB (LU) Aktien Europa ESG 1 |

63.2 |

AA |

100.00 % |

1.9° C |

100.00 % |

|

GKB (CH) Obligationen CHF ESG |

666.1 |

A |

94.10 % |

2.4° C |

45.40 % |

|

GKB (LU) Obligationen EUR ESG 1 |

122.9 |

A |

98.00 % |

2.3° C |

53.30 % |

|

GKB (LU) Wandelanleihen Global ESG 1 |

197.5 |

A |

91.40 % |

2.4° C |

97.10 % |

|

GKB (CH) Strategiefonds Einkommen ESG |

184.3 |

A |

85.90 % |

2.3° C |

52.70 % |

|

GKB (CH) Strategiefonds Ausgewogen ESG |

235.4 |

A |

86.60 % |

2.3° C |

63.90 % |

|

GKB (CH) Strategiefonds Wachstum ESG |

19.8 |

AA |

92.00 % |

2.3° C |

79.20 % |

|

GKB (CH) Strategiefonds Kapitalgewinn ESG |

126.2 |

AA |

96.90 % |

2.3° C |

91.80 % |

|

GKB (CH) Vorsorgefonds 25 ESG |

73.1 |

A |

84.40 % |

2.3° C |

50.90 % |

|

GKB (CH) Vorsorgefonds 45 ESG |

274.7 |

A |

84.70 % |

2.4° C |

61.20 % |

1 Die Graubündner Kantonalbank hat sich für alle eigenen Fonds, die in EU-Märkten registriert und zum Vertrieb zugelassen sind, zur Offenlegung im Sinne von Art. 8 der europäischen Richtlinie «Sustainable Finance Disclosure Regulation» (SFDR) verpflichtet.

2 MSCI ESG Fund Ratings zielen darauf ab, Transparenz auf Fondsebene zu schaffen, um Anlegern zu helfen, die ESG-Merkmale eines Fonds besser zu verstehen und Fonds auf der Grundlage einer Vielzahl von ESG-Expositionskategorien zu überprüfen. Das Rating bewertet die langfristigen ESG-Chancen und Risiken eines Fonds wird auf einer Skala von AAA (höchstes Rating) bis CCC (niedrigstes Rating) angegeben.

3 Die Kennzahl «Impliziter Temperaturanstieg (Implied Temperature Rise)» von MSCI ESG Research ist eine zukunftsorientierte Kennzahl (in Grad Celsius), welche die Ausrichtung von Unternehmen, Portfolios und Fonds an den globalen Temperaturzielen aufzeigt. In der Kennzahl nicht enthalten sind Investments in Anleihen von Staaten und supranationalen Organisationen. Dies erklärt u.a, weshalb zinslastige Strategien in der Regel eine geringere Abdeckung bezüglich des implizierten Temperaturanstieges ausweisen als aktienlastige Strategien.

Weiteren Informationen zum ESG-Ansatz der Graubündner Kantonalbank für ihre Fonds siehe: gkb.ch/anlegen-nachhaltigkeit (Rubrik: ESG-Ansatz GKB Fonds).

b) Anlagelösungen in der Vermögensverwaltung

Angebotsübersicht Vermögensverwaltung

Bei standardisierten Vermögensverwaltungsmandaten bietet die Graubündner Kantonalbank ihren Kundinnen und Kunden ausschliesslich Anlagelösungen mit der Ausprägung «ESG» an. Diese eigenen sich daher für Kundinnen und Kunden mit einem ESG-Profil «ESG». Für Kundinnen und Kunden, für die ein ESG-Profil «Neutral» oder «ESG plus» ermittelt wurde, besteht aktuell kein standardisiertes Produktangebot.

Bei Mandaten mit individuellen Kundenvorgaben (GKB Exklusiv-Mandat sowie GKB Individualmandat Institutionelle) bietet die Bank Anlagelösungen an, die sich für sämtliche ESG-Profile eignen. Mit dem Angebot von Exklusiv-Mandaten richtet sich die Graubündner Kantonalbank an Kundinnen und Kunden mit einem Anlagevermögen von mehr als CHF 3 Mio. und dem Wunsch nach einem von der Standardstrategie abweichenden Portfolio. Standardmässig werden auch solche Mandate nach dem ESG-Ansatz der Graubündner Kantonalbank verwaltet.

Entwicklung und Volumen der ESG-Vermögensverwaltungsmandate der Graubündner Kantonalbank

|

|

|

|

|

|

|

Standardisierte ESG-Vermögensverwaltungsmandate |

2023 |

2022 |

2021 |

2020 |

|

|

|

|

|

|

|

Anzahl Mandate |

12'872 |

12'081 |

10'413 |

8'270 |

|

Volumen (Mio. CHF) |

2'537 |

2'392 |

2'616 |

2'134 |

|

Anteil am Total der standardisierte Vermögensverwaltungsmandate (in %) |

99.6 |

99.4 |

99.2 |

94.9 |

|

ESG-Exklusiv-Mandate |

|

|

|

|

|

Anzahl Mandate |

55 |

57 |

59 |

57 |

|

Volumen (Mio. CHF) |

281 |

331 |

390 |

337 |

|

Anteil am Total der Exklusiv-Mandate (in %) |

100 |

100 |

100 |

100 |

|

Individualmandate für Institutionelle |

|

|

|

|

|

Anzahl Mandate |

65 |

67 |

k.A. |

k.A. |

|

Volumen (Mio. CHF) |

1'760 |

1'640 |

k.A. |

k.A. |

|

Anteil am Total der Individualmandate für Institutionelle (in %) |

100 % |

100 % |

k.A. |

k.A. |

|

|

|

|

|

|

Seit Ende 2020 ist die Anzahl der standardisierten ESG-Vermögensverwaltungsmandate um 4'602 angestiegen. Dieser Anstieg ist dabei zu rund drei Viertel auf die ESG-Anlagelösungen «GKB Anlagesparplan ESG» und «GKB Basis-Mandat ESG» zurückzuführen, für welche sehr geringe Mindestanlagebeträge gelten (Anlagesparpläne: CHF 100 / Basis-Mandate: CHF 10'000). Im Schnitt weist ein Anlagesparplan ein Anlagevolumen von etwas mehr als CHF 30'000 aus. Bei den Basis-Mandaten liegt der Durchschnitt bei rund CHF 85'000 und bei den Premium-Mandaten bei knapp CHF 500'000.

Per Ende 2023 wurden 99.6% der Mandatsvolumen der standardisierten Vermögensverwaltungsmandate gemäss dem ESG-Ansatz der Graubündner Kantonalbank bewirtschaftet. Die restlichen 0.4%-Punkte teilen sich auf eine Mandatslösung auf, welche nicht mehr aktiv angeboten wird. Die Umsetzung dieser Mandatslösung erfolgt dabei mehrheitlich mit Kassenobligationen der Bank und Kapitalschutzprodukten von Drittanbietern. Das Volumen dieser Mandate hat sich seit Ende 2020 von CHF 113.8 Mio. auf CHF 10.4 Mio. per Ende 2023 reduziert.

Sämtliche ESG-Exklusiv-Mandatslösungen werden seit Mitte 2020 vollumfänglich gemäss dem ESG-Ansatz der Bank bewirtschaftet. Gleiches gilt für Individualmandate für Institutionelle, deren Umsetzung ebenfalls ab dem Geschäftsjahr 2022 den ESG-Anforderungen der Graubündner Kantonalbank entspricht. Die gilt auch für Mandate, für welche gemäss individuellem Mandatsvertrag noch keine kundenspezifische Vorgabe vorliegt.

Weiteren Informationen zum ESG-Ansatz der Graubündner Kantonalbank für ihre Vermögensverwaltung siehe: gkb.ch/anlegen-nachhaltigkeit (Rubrik: ESG-Ansatz Vermögensverwaltung).

c) Anlagelösungen für Sparen 3-Vorsorgegelder

Die Bank bietet ihren Kundinnen und Kunden in Kombination mit einem Vorsorgekonto 3a entsprechende auf ESG ausgerichtete Anlagelösungen an. Im Fokus stehen dabei die eigenen Vorsorge- und Strategiefonds. Die Kundschaft kann dabei zwischen einer selbstständigen Bewirtschaftung via dieGioia 3a-App resp. Via Anlageberatung wählen. Weitere Informationen finden sich auf gkb.ch/wertschriftensparen.

d) Anlagelösungen in der Anlageberatung

In der Anlageberatung bietet die Bank ihren Kundinnen und Kunden ein auf ihre individuellen ESG-Präferenzen ausgerichtetes Produktangebot an:

Die Umsetzung der jeweiligen Anlagelösungen der Graubündner Kantonalbank erfolgt nach dem Grundsatz, das Rendite-Risiko-Verhältnis gemäss der gewählten Anlagestrategie gezielt zu verbessern. Dies erfolgt unter Einhaltung vorgegebener Bank- und Kundenrestriktionen, wie zum Beispiel unter Berücksichtigung des durchschnittlichen Portfolio-ESG-Ratings von mindestens A für das Profil «ESG» beziehungsweise AA für das Profil «ESG plus». Weiteren Informationen finden sich auf gkb.ch/anlegen-esg.

7.3.4 Einbezug von ESG bei bankeigenen Anlagen und berufliche Vorsorge

Die Graubündner Kantonalbank orientiert sich bei ihren bankeigenen Anlagen an nachhaltigen Grundsätzen und berücksichtigt ebenfalls ESG-Kriterien. Dabei orientiert sich die Bank am vorgängig beschriebenen ESG-Ansatz der Graubündner Kantonalbank. Die Bank wird künftig jährlich messen, wie sich die finanzierten Emissionen bei den bankeigenen Anlagen entwickeln und wie sie im Vergleich zu definierten Absenkpfaden stehen. Bei der eigenen beruflichen Vorsorge werden bei der Bewirtschaftung des Vorsorgevermögens ebenfalls ESG-Kriterien einbezogen.

7.3.5 Aus- und Weiterbildung

Um das für das Anlagegeschäft entwickelte ESG-Konzept entlang der einzelnen Prozessschritte im Investment Center sowie in der Kundenberatung umzusetzen, stellt die Graubündner Kantonalbank durch Aus- und Weiterbildung sicher, dass innerhalb der zuständigen Einheiten das nötige Fachwissen vorhanden ist. Während das Investment Center für eine fortlaufende Weiterbildung der Mitarbeitenden in Sachen Nachhaltigkeit (zum Beispiel Certified ESG Analyst (CESGA) oder CFA ESG) sorgt, stellt der Fachausschuss Nachhaltigkeit der Bank mit kontinuierlichen Schulungsangeboten unter der Leitung von Human Resources (HR) sicher, dass die Kundenberaterinnen und Kundenberater befähigt sind, das Thema Nachhaltigkeit im Sinne der aktuellen internen und der regulatorischen Vorgaben umzusetzen.

Im Berichtsjahr hat die Bank gemeinsam mit der Hochschule Luzern (HSLU) ein massgeschneidertes, modulares Schulungskonzept mit hohem Praxisbezug umgesetzt. Alle Kundenberaterinnen und Kundenberater der Bank haben die Schulungen absolviert. In einem ersten Schritt wurde das Basiswissen in fünf Online-Modulen vermittelt. 2024 sind zudem themenspezifische Vertiefungsworkshops in physischer Form geplant. Im Weiteren werden an den stattfindenden Fachtagungen spezifische ESG-Themen aufgegriffen und vertieft. Das vermittelte Wissen geht über die Aus- und Weiterbildungsanforderungen der Selbstregulierung der SBVg vom Juni 2022 hinaus.

7.4 Weiterentwicklung im Berichtsjahr und nächste Schritte

Im Hinblick auf die Zielerreichung des Klimaabkommens von Paris aus dem Jahr 2015 und eine Zukunft mit entsprechend geringerem CO2-Ausstoss ist sich die Graubündner Kantonalbank bewusst, dass die Dekarbonisierung der Anlageportfolios ihrer Kundinnen und Kunden ein wichtiger Bestandteil des Übergangs weg von fossilen Energieträgern hin zu einer kohlenstoffarmen Wirtschaft sein wird. Die Bank hat sich daher im Berichtsjahr intensiv damit auseinandergesetzt, wie die daraus abgeleitete Transformations-Risiken in ihre Anlageentscheide einfliessen. Namentlich gilt es, die Veränderungen in der Gesetzgebung, der Technologie und im Konsumverhalten zu berücksichtigen. Zudem gibt es physische Risiken in Bezug auf die Anfälligkeit der Lieferkette, der Betriebsabläufe und der Vermögenswerte eines Unternehmens aufgrund der zunehmenden Häufigkeit extremer Wetterereignisse. Diese physischen Risken können sich negativ auf die Umsatz- und Gewinnentwicklung eines Unternehmens auswirken.

7.4.1 Erweiterung Anlageansatz durch Einbezug von Klimarisiken

Die Graubündner Kantonalbank hat im Berichtsjahr ihre Vorgaben für den Ausschluss von Unternehmen mit Bezug zu Kohle, Öl und Gas ausgebaut. Seit Anfang 2023 werden nebst Unternehmen, die mehr als 5% ihres Umsätzes mit der Förderung von Thermalkohle resp. der Stromerzeugung mittels Thermalkohle erzielen, neu auch Unternehmen aus dem Anlageuniversum ausgeschlossen, die mehr als 5% ihres Umsatzes mit unkonventionellem Öl und Gas (inkl. Arctic) erwirtschaften oder die über Thermalkohlereserven von mehr als einer Milliarde Tonnen verfügen.

Darüber hinaus ist die Graubündner Kantonalbank überzeugt, dass es einen aktiven Dialog mit Unternehmen zur Reduktion von klimaschädlichen Emissionen braucht. Aktive Beteiligung – sowohl durch Engagement als auch durch Nutzung von Stimmrechten, um Unternehmen zu beeinflussen – wird daher ein wichtiger Bestandteil ihres ESG-Ansatzes im Anlagegeschäft, insbesondere die Einflussnahme im Bereich Governance. Im Berichtsjahr hat die Bank mögliche Partner für eigene Engagement-Aktivitäten evaluiert. Nach im Jahr 2024 erfolgter Partnerwahl wird die Bank eine entsprechende Stewardship-Policy erstellen und innerhalb ihres auf ESG ausgerichteten Anlagekonzepts umsetzen. Weiteren Informationen zu Stewardship-Aktivitäten finden sich auf gkb.ch/anlegen-nachhaltigkeit (Rubrik: Stewardship).

Im Weiteren ist im 2024 geplant, Key-Performance Indikatoren (KPI) zu definieren, die Teil der Klimastrategie der Graubündner Kantonalbank zur Bewirtschaftung von Klimarisiken sind. Die KPI sollen auf Instrumentenebene (im Sinne des Nachhaltigkeitsansatzes «Laggards-Out») und auf Gesamtportfolio-Ebene definiert werden.

7.4.2 Offenlegung nachhaltigkeitsbezogener Merkmale von Fonds und Kundenportfolios

Für 2024 plant die Graubündner Kantonalbank folgende Aktivitäten, um die Transparenz der mit den offerierten Anlagelösungen verbunden ESG-Risiken und -Wesensmerkmale zu erweitern:

- Für erste Graubündner Kantonalbank Fonds sollen die Swiss Climate Scores ausgewiesen werden.

- Interessierten Pensionskassen soll ein mit den ESG-Reporting-Standards des Schweizerischen Pensionskassenverbands (ASIP) konformes Reporting für ihre Mandate bei der Bank zur Verfügung gestellt werden.

- Für ihre eigenen Fonds wird die Graubündner Kantonalbank auf ihrer Website ein ausführliches ESG-Reporting gemäss AMAS-Vorgaben zur Verfügung stellen.

- Der Ausbau des ESG-Reporting der Graubündner Kantonalbank via Vermögensausweis wird 2024 konsequent weiter vorangetrieben.

7.4.3 Sorgfaltspflichten bezüglich Mineralien und Metallen

Die Graubündner Kantonalbank verkauft ihrer Kundschaft nur Edelmetalle, die massgeblichen Marktstandards entsprechen. Konkret sind dies für Gold und Silber die «Good Delivery Standards» der London Bullion Market Association (LBMA) respektive für Platinum und Palladium die «Good Delivery Standards» der London Platinum and Palladium Market Association (LPPM). Diese zwei international anerkannten Branchenverbände für Edelmetalle gestalten die künftige Ausrichtung der Edelmetallindustrie hinsichtlich Umwelt, Soziales und verantwortungsvoller Unternehmungsführung (ESG). Dazu gehört insbesondere die verantwortungsvolle Beschaffung von Edelmetallen.

Damit setzt die Graubündner Kantonalbank die Anforderungen gemäss der 2023 in Kraft getretenen Verordnung über Sorgfaltspflichten und Transparenz bezüglich Mineralien und Metallen aus Konfliktgebieten und Kinderarbeit (VSoTr) im Bereich der Edelmetalle um und kommt ihren Pflichten entsprechend nach. Die Graubündner Kantonalbank hat Edelmetalle nur via in der Schweiz domizilierte Edelmetallhändler bezogen, welche die Einhaltung der VSoTr-Vorgaben bestätigen. Damit hat die Bank 2023 nur Edelmetall-Barren bezogen, die LBMA oder LPPM-zertifiziert waren. Die Hersteller von solchen Barren müssen sich strengen Prüfungsverfahren durch die zwei international anerkannten Branchenvereinigungen unterziehen, um in die «Good Delivery List» aufgenommen zu werden. Die akkreditierten Hersteller werden von der LBMA resp. LPPM regelmässig auf die Einhaltung der Standards überprüft. Unter anderem dürfen Edelmetalle aus Konfliktregionen oder zweifelhafter Herkunft nicht verwendet werden. Die Graubündner Kantonalbank wird auch weiterhin nur Edelmetall-Barren kaufen, die LBMA- und LPPM-zertifiziert sind.

7.5 Aktuelle Herangehensweise der Beteiligungsgesellschaften

Diskretionäre Vermögensverwaltungsmandate für Privatkunden und institutionelle Anleger stehen im Zentrum des Angebots der Albin Kistler AG. Auch Nachhaltigkeitskriterien werden dabei im Rahmen des systematischen Anlageprozesses in verschiedener Form berücksichtigt. Mit Ausschlusskriterien wird beispielsweise sichergestellt, dass in keine kontroversen Industrien, Geschäftstätigkeiten oder Produktkategorien investiert wird, die der auf Sicherheit, Qualität, Langfristigkeit und Transparenz ausgerichteten Anlagephilosophie von Albin Kistler widersprechen. Diese Ausschlusskriterien von Albin Kistler sind grundsätzlich vergleichbar mit denjenigen des ESG-Ansatzes der Graubündner Kantonalbank, im Detail aber leicht unterschiedlich und werden von Albin Kistler eigenständig definiert und gemäss den sich entwickelnden Marktstandards angepasst. In einem zweiten Schritt unterliegt auch bei Albin Kistler jeder Anlageentscheid einer vertieften Nachhaltigkeitsanalyse. Ein dedizierter ESG-Ausschuss von Albin Kistler – bestehend aus hauseigenen Spezialisten und Mitgliedern der Geschäftsleitung – setzt sich dabei mit potenziellen Nachhaltigkeitsrisiken vertieft auseinander und besitzt die Kompetenz, über die Investierbarkeit einer Firma oder eines Schuldners zu entscheiden. Wie die Graubündner Kantonalbank stützt sich Albin Kistler bei seiner Analyse als Input auf Daten von MSCI ESG Research LLC (MSCI) ab. Weitere Informationen zur Nachhaltigkeit in der Anlagephilosophie von Albin Kistler finden sich im Positionspapier auf der Website https://www.albinkistler.ch/wie/anlagephilosophie/nachhaltigkeit

Die BZ Bank Aktiengesellschaft ist auf den Handel in Beteiligungspapieren und die Beratung im Bereich Aktienanlagen und Beteiligungsnahmen spezialisiert. Die Selektion der Investments erfolgt auf Basis des wirtschaftlichen Erfolges (Primäranalyse der Unternehmen). Die ESG-Kriterien spielen im Anlage- oder Beratungsprozess der BZ Bank keine eigenständige Rolle.

Die Privatbank Bellerive AG will ihren Kunden eine attraktive, langfristige, risikobereinigte Performance bieten und konzentriert sich deshalb auf das Angebot von aktiv verwalteten Aktienportfolios. Im Rahmen des mehrstufigen Anlageprozesses analysieren die Anlagespezialisten der Privatbank attraktiv bewertete Titel mit der Zielsetzung, globale Marktführer mit stabilem Ertragsfluss und hohem organischen Wachstum zu identifizieren. Als Teil dieses Auswahlprozesses werden die Titel auch anhand von ESG-Kriterien überprüft und notfalls ausgeschlossen.

Die Beteiligungsgesellschaften, Albin Kistler AG, BZ Bank Aktiengesellschaft, Privatbank Bellerive AG, beteiligen sich nicht an der Finanzierung der Gewinnung von Rohstoffen und sie handeln nicht auf eigene Rechnung mit Rohstoffen (inkl. Mineralien und Metalle). Die Mehrheitsbeteiligungen vermeiden damit die Unterstützung von Rohstoffgewinnung unter menschenunwürdigen Bedingungen.

Die Albin Kistler AG tätigt Edelmetalltransaktionen für Kundinnen und Kunden über Schweizer Depotbanken, welche die VSoTr-Vorgaben einhalten. Die Kundinnen und Kunden der BZ Bank Aktiengesellschaft halten kein Gold in den Depots. Die Privatbank Bellerive wickelt Edelmetalltransaktionen ihrer Kundschaft über die Graubündner Kantonalbank ab.

Kapitel 2: Nachhaltigkeitsstrategie und Governance

Nachhaltiges Denken und Handeln sind Teil der konsequenten Umsetzung der Vision und Strategie der Graubündner Kantonalbank. Mit klaren Vorgaben bei den Schwerpunktthemen Ökonomie, Ökologie und Soziales fördern wir die Lebensqualität in Graubünden und den Wirtschaftsraum dieser Region. Dabei berücksichtigen wir die Anliegen all unserer Anspruchsgruppen (Kundinnen und Kunden, Mitarbeitende, Öffentlichkeit und Investoren).

Nebst der langjährigen Kontinuität der finanziellen Stärke, die sich in der robusten Eigenkapitalbasis und den über die Jahre steigenden Dividendenausschüttungen zeigt, sind auch die ökologische und die soziale Dimension für die Graubündner Kantonalbank zentral. Im Jahr 2010 wurden die Metaziele 2025 für den bankeigenen Betrieb festgelegt, die mehrheitlich bereits erreicht werden konnten. Über den GKB Beitragsfonds nimmt die Graubündner Kantonalbank ausserdem seit Jahrzehnten ihre soziale Verantwortung zur Förderung der Lebensqualität in Graubünden wahr.

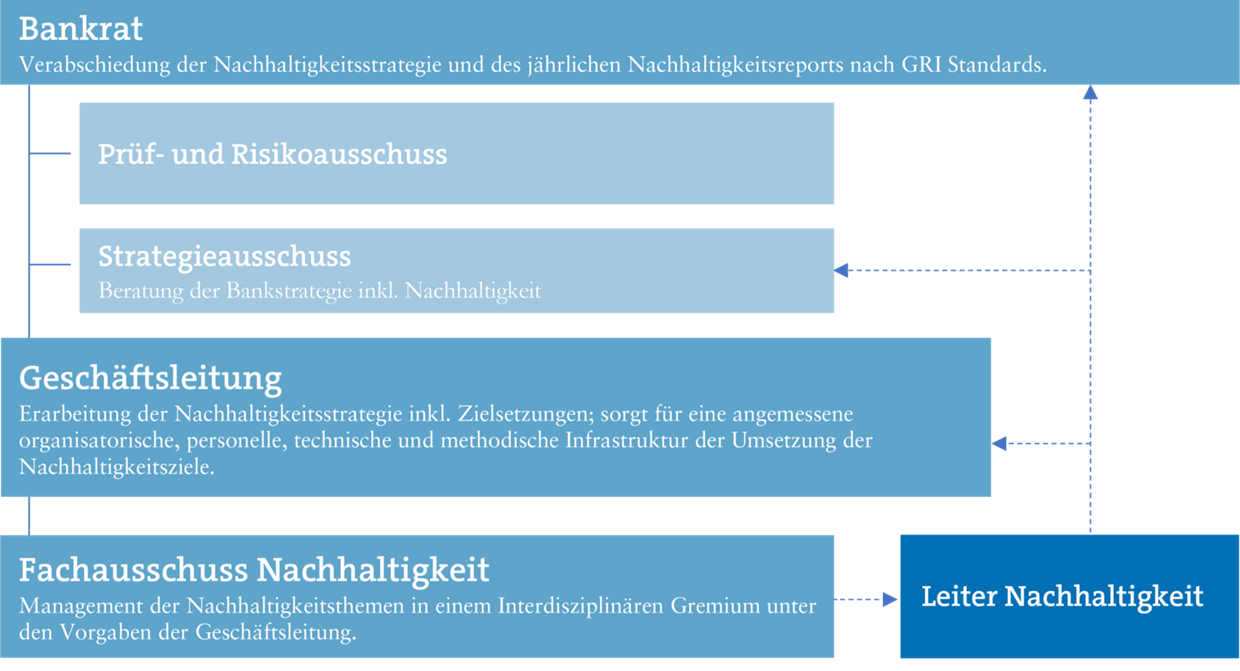

Gemäss Gesetz über die Graubündner Kantonalbank und interner Organisation liegt die Verantwortung für die strategischen Tätigkeiten beim Bankrat. Wie im letztjährigen Geschäfts- und Nachhaltigkeitsbericht erläutert, haben Bankrat und Geschäftsleitung die Strategie laufend weiter geschärft. Die Gesamtbankstrategie umfasst zehn strategische Handlungsfelder. Eines dieser zehn strategischen Handlungsfelder ist die Nachhaltigkeit. Diese ist damit fester Bestandteil der Strategie und ein wesentlicher Faktor für den langfristigen Erfolg der Graubündner Kantonalbank. Das Thema Nachhaltigkeit wurde als Handlungsfeld mit erster Priorität eingestuft. Am Strategieworkshop 2023 des Bankrats war Nachhaltigkeit eines der Fokusthemen. Im Berichtsjahr lag das Hauptaugenmerk in der Weiterentwicklung des Nachhaltigkeitsansatzes im Finanzierungs- und im Anlagegeschäft. Hier wird die Graubündner Kantonalbank auch in den kommenden Jahren ihren Fokus setzen. Darin eingeschlossen sind die Überprüfung und Erweiterung der Richtlinien und Kriterien, die Ausarbeitung eines auf die Kundenbedürfnisse angepassten Produkt- und Dienstleistungsangebots, die notwendigen Anpassungen der Prozesse sowie die Schulung und Wissensvermittlung an die Mitarbeitenden. Im Weiteren wurde und wird die Transparenz in der Berichterstattung weiterentwickelt.

Die Verantwortung für die Gesamtbankstrategie und somit auch für die Nachhaltigkeitsstrategie liegt beim Bankrat, wobei sich der Strategieausschuss des Bankrates als vorbereitendes Gremium eingehend und regelmässig mit Themen der Nachhaltigkeit befasst.

Die operative Verantwortung für das Thema Nachhaltigkeit liegt bei der Geschäftsleitung. Der Leiter Nachhaltigkeit ist für die Mitgestaltung und die operative Umsetzung der Nachhaltigkeitsstrategie verantwortlich und ist direkt der Geschäftsleitung unterstellt.

VERABSCHIEDUNG DER NACHHALTIGKEITSSTRATEGIE

Im Weiteren führt der Leiter Nachhaltigkeit den Fachausschuss Nachhaltigkeit, in dem alle Bereiche der Bank vertreten sind. In dieser Funktion ist er das Bindeglied zwischen der Geschäftsleitung und dem Fachausschuss Nachhaltigkeit. Das Gremium trifft sich alle drei Wochen. Es sorgt für regelmässigen Austausch zwischen den einzelnen Fachbereichen und gibt Updates der einzelnen Fachbereiche weiter. Darüber hinaus informiert das Gremium über rechtliche und regulatorische Entwicklungen; so wird der Know-how-Transfer sichergestellt. Darüber hinaus erarbeitet der Fachausschuss Entscheidungsgrundlagen zuhanden der Geschäftsleitung. Zum Aufgabengebiet des Leiters Nachhaltigkeit gehören auch der regelmässige Austausch mit den Ratingagenturen sowie die Bearbeitung der Themen, welche die Gesamtbank betreffen. Via Fachausschuss Nachhaltigkeit koordiniert der Leiter Nachhaltigkeit die Umsetzung der Massnahmen und überprüft die jährlichen Fortschritte. Die Geschäftsleitung wird durch ein jährliches Reporting informiert und leitet darauf basierend allfällige Korrektur- und Folgemassnahmen ein. Der Bankrat wird laufend über den Stand und die Fortschritte durch die Geschäftsleitung informiert.

2.1 Für die Graubündner Kantonalbank relevante Sustainable Development Goals (SDGs)

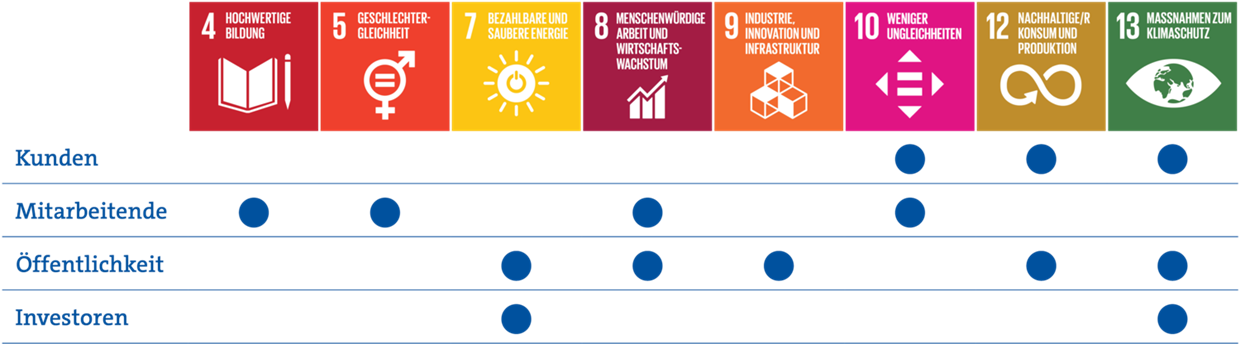

Die Graubündner Kantonalbank hat sich verpflichtet, aktiv zur Erreichung der Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs), welche von den Vereinten Nationen im Herbst 2015 verabschiedet wurden, beizutragen. Die SDGs definieren die sozialen, wirtschaftlichen und ökologischen Meilensteine, die weltweit bis 2030 gemeinsam erreicht werden sollen. Die Bank stellt sich ihrer Verantwortung und hat die Grundlagen geschaffen, um ihr Nachhaltigkeitsmanagement und das Kerngeschäft verstärkt an den SDGs auszurichten.

Die Graubündner Kantonalbank bekennt sich zu allen 17 SDGs. Sie sind für die Förderung einer nachhaltigen Entwicklung von grundlegender Bedeutung. Für ein fokussiertes Handeln hat der Fachausschuss Nachhaltigkeit die SDGs priorisiert. Die für die Graubündner Kantonalbank zentralen SDGs wurden von der angepassten Strategie 2021–2025 und den zehn strategischen Handlungsfeldern abgeleitet. Zudem hat die Bank darauf geachtet, dass die ausgewählten Ziele den ganzheitlichen Ansatz der Graubündner Kantonalbank (ökonomische, ökologische und soziale Dimension) widerspiegeln und dass alle Anspruchsgruppen der Graubündner Kantonalbank (Kundinnen und Kunden, Mitarbeitende, Öffentlichkeit, Investorinnen und Investoren) berücksichtigt werden. Im Berichtsjahr erfolgte eine Überprüfung der für die Graubündner Kantonalbank relevanten SDGs. Das Ergebnis zeigte, dass es keiner Anpassung bedarf.

Im Weiteren wurde – basierend auf den wesentlichen Themenkategorien der Graubündner Kantonalbank– untersucht, auf welche SDGs die Bank mit ihrer Tätigkeit den grössten Einfluss nehmen kann. Die nachfolgende Grafik zeigt die für die Graubündner Kantonalbank relevanten acht SDGs:

SDG Ziel 4: Inklusive, gleichberechtigte und hochwertige Bildung gewährleisten und Möglichkeiten des lebenslangen Lernens für alle fördern.

- Im Sommer 2023 konnte die Graubündner Kantonalbank den ersten Teil mit der modular aufgebauten ESG-Schulung (Environmental, Social, Governance) für alle Kundenberaterinnen und Kundenberater abschliessen. Die Schulung wurde gemeinsam mit der Hochschule Luzern (HSLU) konzipiert und umgesetzt. Die ESG-Schulung deckt nicht nur die regulatorisch vorgegebenen Inhalte ab, sondern stellt auch den praktischen Bezug zu unserer Beratung sicher und erweitert damit die Nachhaltigkeitskompetenzen unserer Mitarbeitenden in der Anlageberatung. Im Frühjahr 2024 erfolgt der zweite Teil der Schulungen, die mit individuell auf die einzelnen Zielgruppen abgestimmten Inhalten in physischer Form durchgeführt werden.

- Die Graubündner Kantonalbank hat zusammen mit der Fachhochschule Graubünden einen zweistufigen Zertifikatslehrgang (General Management und digitale Transformation) im Jahr 2021 entwickelt und im Jahr 2022 lanciert. Der Lehrgang hat sich bestens bewährt und wurde im Berichtsjahr auch für weitere Unternehmen geöffnet. Damit unterstützt die Graubündner Kantonalbank zum einen ihre Mitarbeiterinnen und Mitarbeiter, sich für den digitalen Wandel zu rüsten und mit neuem Wissen und neuen Kompetenzen für die veränderten Anforderungen bereit zu sein. Zum anderen leistet die Bank damit einen Beitrag zur Linderung des Fachkräftemangels.

- Mit ihren Ausbildungs- und Praktikumsplätzen hat die Graubündner Kantonalbank im Berichtsjahr wiederum 84 Jugendlichen (Vorjahr: 84) den Einstieg in die Berufswelt ermöglicht und leistet so einen wesentlichen Beitrag zu hochwertiger Bildung.

- Die Graubündner Kantonalbank legt grossen Wert auf die laufende Weiterentwicklung aller Mitarbeitenden. Dabei investiert die Bank in interne Weiterbildungen und Schulungen und unterstützt berufsbegleitende Weiterbildungen. Im Berichtsjahr 2023 wurden 19 (Vorjahr: 28) solcher Ausbildungen erfolgreich abgeschlossen.

SDG Ziel 5: Geschlechtergleichstellung erreichen und alle Frauen und Mädchen zur Selbstbestimmung befähigen.

- Die Graubündner Kantonalbank bietet attraktive, familienfreundliche Arbeitsbedingungen, fördert Diversität und hat eine massvolle Lohnpolitik.

- Mit initiierten Massnahmen wie einem erhöhten Frauenanteil bei der Wahl ins Talent-Board «Futura» sowie bewusstem Monitoring der individuellen Karrierepfade fördert die Graubündner Kantonalbank ganz gezielt eine breitere Diversität.

- Grundsätzlich lebt die Graubündner Kantonalbank Diversity & Inclusion. Zur weiteren Förderung wurde im Jahr 2023 ein Projektteam konstituiert, das in einer ersten Phase erfolgreiche Beispiele zur Erhöhung der Frauenquote im Management sammelte, die Vernetzung zum Thema vorantrieb und im Jahr 2024 erste Ideen umsetzen wird.

- Die Graubündner Kantonalbank wird sich im Jahr 2024 wie bereits im Jahr 2021 einer Überprüfung der Löhne gemäss dem in der Bundesverfassung verankerten Grundsatz «gleicher Lohn für gleichwertige Arbeit» durch die Forschungsstelle für internationales Management der Universität St. Gallen unterziehen. Die Überprüfung 2021 ergab ein gutes Resultat ohne Handlungsbedarf.

SDG Ziel 7: Zugang zu bezahlbarer, verlässlicher, nachhaltiger und moderner Energie für alle sichern.

- Nach der Lancierung des ersten Green Bonds im Jahr 2021 hat die Graubündner Kantonalbank im Jahr 2022 bereits den zweiten Green Bond über CHF 200 Mio. aufgelegt. Sie setzt damit ein weiteres Zeichen bei ihrem Engagement für Nachhaltigkeit im Bereich Finanzieren. Der Nettoerlös der Green Bonds wird für grüne Gebäude und Wasserkraftwerke verwendet.

- Im bankeigenen Betrieb setzt die Graubündner Kantonalbank seit 2013 ausschliesslich Strom aus erneuerbaren Quellen ein.

SDG Ziel 8: Dauerhaftes, breitenwirksames und nachhaltiges Wirtschaftswachstum, produktive Vollbeschäftigung und menschenwürdige Arbeit für alle fördern.

- Vom Jahresgewinn wird rund die Hälfte in Form von Dividenden an die Kapitalgeber ausgeschüttet. Die Abgaben an den Haupteigentümer, den Kanton Graubünden, betrugen im Berichtsjahr CHF 103.5 Mio. (Vorjahr: CHF 92.8 Mio.), was pro Einwohnerin und Einwohner CHF 511.00 (Vorjahr: CHF 460.60) ergibt.

- Die Graubündner Kantonalbank bietet umfassende Finanz- und Beratungsdienstleistungen für das lokale Gewerbe, setzt auf nachhaltige Wertschöpfung und stiftet Nutzen für die regionale Volkswirtschaft. Rund 60% der Privatpersonen und Geschäftskundinnen und -kunden unterhalten eine Bankbeziehung mit der Graubündner Kantonalbank.

- Die Graubündner Kantonalbank macht sich für Inklusion stark. Sie bietet 10 Sozialstellen für Menschen, die nicht die Kriterien des ersten Arbeitsmarkts erfüllen.

SDG Ziel 9: Eine widerstandsfähige Infrastruktur aufbauen, breitenwirksame und nachhaltige Industrialisierung fördern und Innovationen unterstützen.

- Die Graubündner Kantonalbank ist im Oktober 2023 Mitglied beim Verband Swisscleantech geworden. Swisscleantech engagiert sich für eine CO2-neutrale Schweiz, eine zukunftsfähige Stromversorgung und für Businessmodelle der Zukunft. In diesen Themen identifiziert der Verband frühzeitig zukünftige Herausforderungen und bringt Lösungsvorschläge aktiv in die Politik ein.

- Über die Stiftung INNOZET, die von der Graubündner Kantonalbank ins Leben gerufen wurde und zusammen mit Trumpf Schweiz AG betrieben wird, unterstützt die Bank Start-up-Unternehmen im Kanton Graubünden und leistet so einen wesentlichen Beitrag zur Förderung von innovativen Produkten und Technologien. Mehr dazu im Kapitel «Nachhaltiges Kreditgeschäft».

SDG Ziel 10: Ungleichheit innerhalb von und zwischen Staaten verringern.

- Durch ihre aktiven Mitgliedschaften unterstützt die Graubündner Kantonalbank Netzwerke und Verbände, welche die Regulierung und Überwachung der Finanzmärkte und -institutionen verbessern und die Anwendung der einschlägigen Vorschriften verstärken. Mehr dazu im nachfolgenden Abschnitt «Politik und Regulierung».

SDG Ziel 12: Für nachhaltige Konsum- und Produktionsmuster sorgen.

- Durch die Fachkompetenz der Mitarbeitenden und deren Engagement für die Kundinnen und Kunden der Graubündner Kantonalbank nimmt die Bank in der Beratung ihre Verantwortung wahr und ermutigt Unternehmen zu einer nachhaltigen Unternehmensführung.

- Die Graubündner Kantonalbank fördert den Verkauf nachhaltiger Produkte und Dienstleistungen, insbesondere im Anlagebereich, und baut die nachhaltige Produktpalette weiter aus. Nachhaltige Anlageprodukte sind bei der Graubündner Kantonalbank grundsätzlich der empfohlene Standard.

- Die beiden Selbstregulierungen der Schweizerischen Bankiervereinigung (SBVg) für die Berücksichtigung von Nachhaltigkeitskriterien in der Anlage- und Hypothekarberatung für Privatkunden wurden im Jahr 2023 integriert und die Regeln daraus werden seit dem 1. Januar 2024 aktiv in der Beratung angewendet.

- Ein weiterer Fokus liegt auf der Förderung von Nachhaltigkeitskriterien im öffentlichen Beschaffungswesen. Für die Bewertung von Artikeln für den betrieblichen Alltag sowie Werbeartikel aller Art wurde mit Nachhaltigkeitsexperten ein spezifisches Raster erstellt, um die Nachhaltigkeit der Produkte zu bestimmen. Dieses Raster soll für den weiteren Einsatz innerhalb der Bank optimiert werden.

SDG Ziel 13: Umgehend Massnahmen zur Bekämpfung des Klimawandels und seiner Auswirkungen ergreifen.

- Das Anlagegeschäft der Graubündner Kantonalbank ist seit langer Zeit vollständig auf Nachhaltigkeit ausgerichtet. Mehr dazu im Kapitel «Nachhaltiges Anlagegeschäft». Im Jahr 2021 wurde für das Anlagegeschäft ein erster Absenkungspfad definiert, der auf dem Pariser Klimaabkommen basiert. Mehr dazu in der Übersichtstabelle «Finanz- und Nachhaltigkeitsziele».

- Im Finanzierungsgeschäft wurde mit dem Aktionsplan Green Deal bereits ein erstes Zeichen gesetzt. Hierbei geht es in einem ersten Schritt um energetische Sanierungen von Wohnbau. Das Thema Nachhaltigkeit im Finanzierungsgeschäft hat für die Graubündner Kantonalbank eine hohe Priorität für die kommenden Jahre.

- Die Graubündner Kantonalbank hat ihre betriebliche Umweltbelastung in den vergangenen Jahren markant reduziert und tut dies weiterhin. Seit 2011 kompensiert die Bank die verbleibenden Emissionen. Im Berichtsjahr wurde die Kompensation wie bereits im Vorjahr über das entsprechend zertifizierte Projekt «Klimaoptimierte Waldbewirtschaftung im Kanton Graubünden» getätigt.

3. Risikomanagement

3.1 Risk Management

Als Ergänzung zum Risikobericht werden in diesem Kapitel die Grundlagen des Umgangs mit Risiken bei der GKB beschrieben. Weitere Ausführungen zum Risikomanagement sind im Offenlegungsbericht zu finden.

3.2 Risikopolitik

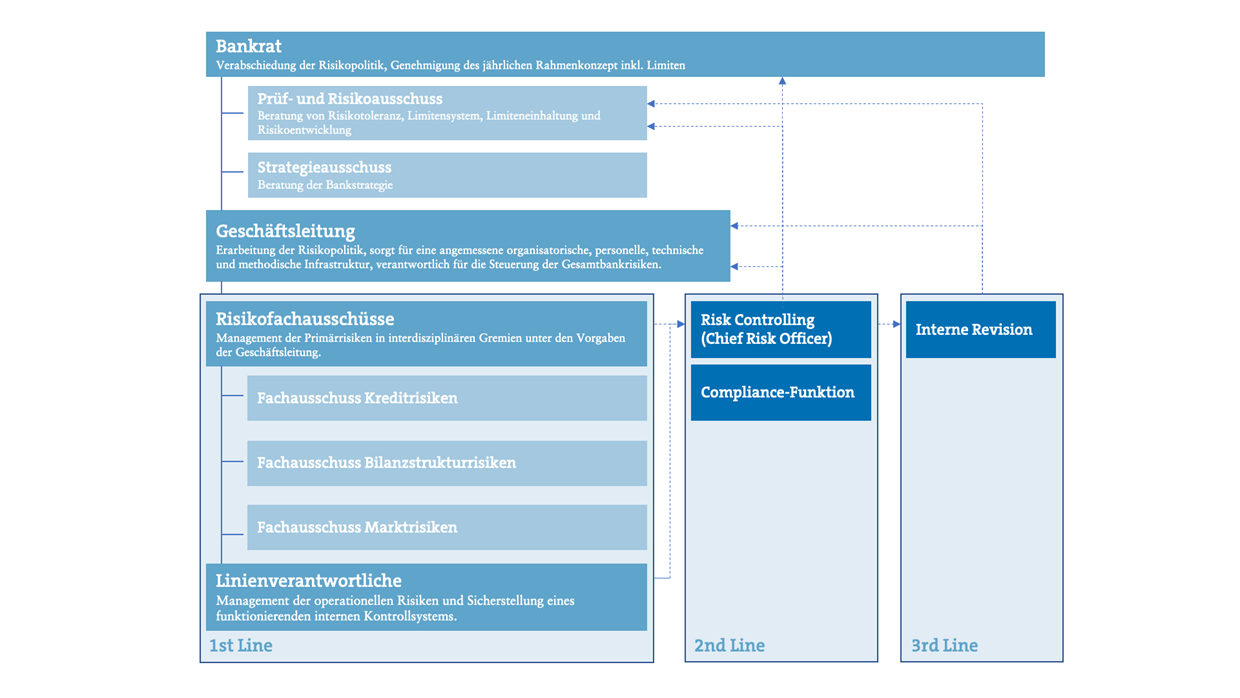

Als Bank sieht sich die GKB mit verschiedenen bankspezifischen Risiken konfrontiert: Bilanzstruktur-, Markt- und Kreditrisiken, operationellen (inkl. Rechts-, Compliance- sowie Reputationsrisiken) sowie strategischen Risiken. Der Umgang mit Risiken gehört zu den Kernaufgaben der GKB. Das entsprechende Risikomanagement geniesst einen hohen Stellenwert. Die vom Bankrat genehmigte Risikopolitik bildet die Grundlage des Rahmenkonzepts für das institutsweite Risikomanagement gemäss FINMA-Rundschreiben 2017/01, «Corporate Governance – Banken».

Der Bankrat ist das oberste Organ in der Risikoorganisation. Er legt die Risikopolitik fest und definiert darin die risikopolitischen Grundsätze und Ziele des Risikomanagements sowie die Grundsätze der Compliance-Funktion und der Risikokontrolle. Die Risikopolitik ist auf die Fähigkeit der Bank abgestimmt, Risiken zu erkennen und zu beurteilen. Der Bankrat erlässt das Rahmenkonzept für das Risikomanagement und genehmigt darin die Limiten für die einzelnen Risiken innerhalb der verschiedenen Risikokategorien, basierend auf der Risikotragfähigkeit der GKB. Diese Limitierung stellt die zwingende Einhaltung der definierten Risikotoleranz sowohl auf Gesamtbankstufe als auch je Risikokategorie sicher. Unter Einbezug der operationellen Risiken wird dabei der potenzielle Verlust in einem aktuell unvorstellbaren, extremen Ereignis quantifiziert. Sollte ein solcher Fall eintreten, will die GKB den Verlust durch das Eigenkapital decken können, ohne Inanspruchnahme der Staatsgarantie. Seltene, aber vorstellbare Ereignisse wie eine Immobilienkrise sollen mit dem überschüssigen Eigenkapital aufgefangen werden. Die Risikobegrenzung erfolgt bei den Kreditrisiken durch Geschäftsverzicht und bei den Marktrisiken durch Gegengeschäfte resp. derivative Absicherungsinstrumente (Interest Rate Swaps (IRS), Forward Rate Agreements (FRA), Devisenswaps). Die GKB reagiert auf die zunehmende Bedeutung von operationellen Risiken mit einer zurückhaltend definierten qualitativen Risikotoleranz in den Bereichen Reputation, Recht sowie Mitarbeitende und Systeme.