Risikobericht

1. Einleitung

Dieser Kommentar beschreibt den Risikoverlauf im abgelaufenen Geschäftsjahr. Ausführungen zur grundlegenden Ausrichtung und zur Struktur des Risk Managements befinden sich im Anhang zur konsolidierten Jahresrechnung im Kapitel 3, «Risikomanagement», sowie im Offenlegungsbericht.

Die eingegangenen Markt- und Kreditrisiken der BZ Bank AG, der Privatbank Bellerive AG und der Albin Kistler AG sind insgesamt im Vergleich zu den Werten des Stammhauses unwesentlich. Auf eine konsolidierte Betrachtungsweise der Risikosituation wird im Rahmen dieses Risikoberichtes deshalb verzichtet.

2. Kreditrisiken

2.1 Struktur der Kundenausleihungen

Die Kundenausleihungen (Stammhaus) in der Höhe von 23.9 Milliarden Franken verteilen sich zu 55.1 Prozent auf Privatkunden und zu 44.9 Prozent auf Geschäftskunden. Ausleihungen an Privatkunden sind in der Regel hypothekarisch oder kurant gedeckt. Im Bereich des Wohnbaus von Ein- und Zweifamilienhäusern sowie von Eigentumswohnungen liegt die durchschnittliche Belehnung bei 55.7 Prozent (Vorjahr: 56 Prozent). Die Struktur der Geschäftskundenausleihungen widerspiegelt die wirtschaftlichen Gegebenheiten in Graubünden. Immobilienwesen, Gastgewerbe, Gewerbe und Produktion (inkl. Baugewerbe), Energie- und Wasserversorgung sowie Verkehr und Transport (inkl. Bergbahnen) vereinen 57.8 Prozent der Geschäftskundenausleihungen auf sich. Hypotheken und Kredite werden in einem begrenzten Mass auch ausserhalb des Kantons gewährt.

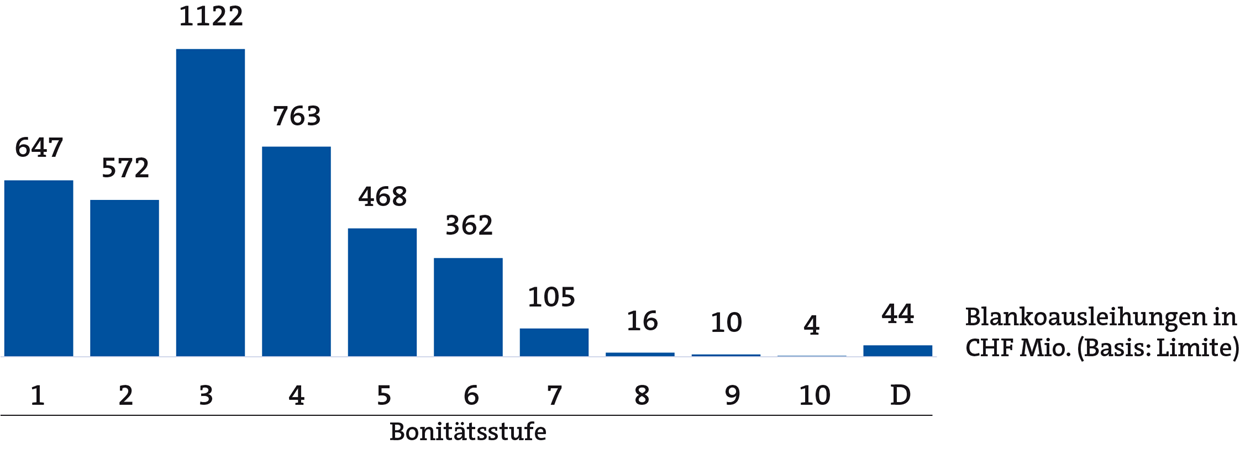

2.2 Gedeckte und ungedeckte Kreditengagements

Rund 84.6 Prozent der ausgesetzten Kreditlimiten (Vorjahr: 84.9 Prozent) sind hypothekarisch oder kurant gedeckt. Die ungedeckten Forderungen stammen vor allem aus dem Firmenkundengeschäft und den Ausleihungen an die öffentliche Hand, die bei der GKB traditionell eine grosse Bedeutung haben. An Blankokreditengagements werden hohe Bonitätsanforderungen gestellt. Die ungedeckten Ausleihungen konzentrieren sich aus diesem Grund zu 86.8 Prozent in sehr guten bis guten Bonitätsklassen (Ratings 1 bis 5) und sind in Bezug auf die Branche diversifiziert.

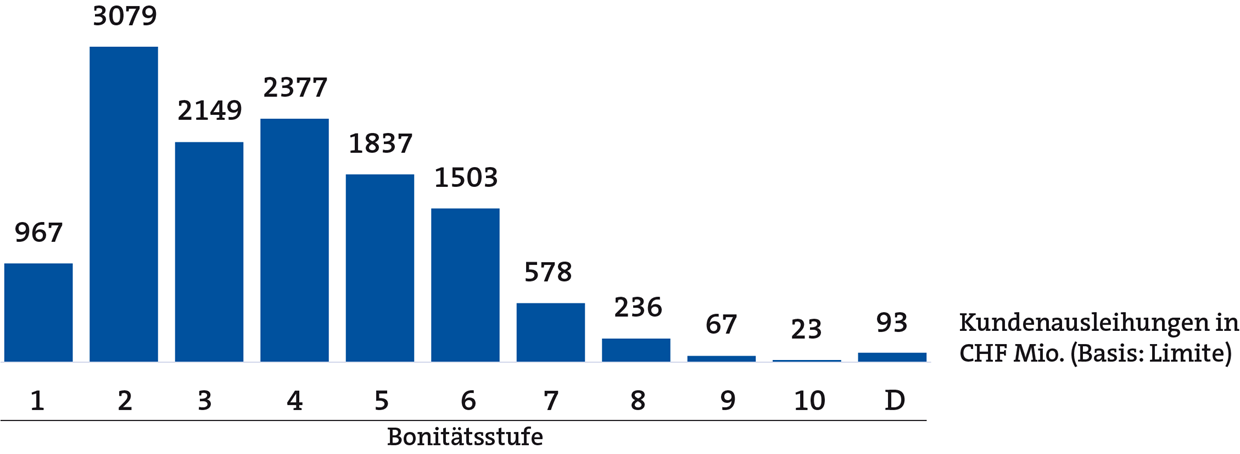

2.3 Bonitätsstruktur

Firmenkunden werden mit einem Ratingmodell in zehn Bonitätsklassen eingeteilt (siehe Anhang zur konsolidierten Jahresrechnung, Kapitel 3.5.2, «Ratingverfahren». Gefährdete und überfällige Forderungen mit einem Verlustrisiko werden in der separaten Ausfallklasse D geführt.

48 Prozent der Ausleihungen im Firmenkundenportfolio sind als Investment-Grade (Ratings 1 bis 3) eingestuft. Darin enthalten sind auch Finanzierungen an die öffentliche Hand. Weitere 48.8 Prozent fallen in die für das KMU-Segment typischen Ratingklassen 4 bis 7. Kleinstengagements und Privatkunden erhalten kein individuelles Rating, sondern werden einem Poolrating zugewiesen. Diese sind in den nachfolgenden Grafiken zur Bonitätsstruktur nicht enthalten.

2.4 Gefährdete Forderungen (Impaired Loans), überfällige Forderungen (Non-Performing Loans) und Wertberichtigungen/Rückstellungen

Die gefährdeten Forderungen haben 2023 abgenommen und betragen 0.4 Prozent der Bruttoausleihungen (Vorjahr: 0.7 Prozent). Der unbesicherte Teil der gefährdeten Forderungen ist grundsätzlich wertberichtigt. Die Wertberichtigungen und die Rückstellungen für Kreditrisiken erhöhten sich 2023 um 58.3 Millionen Franken. Diese Zunahme ist hauptsächlich auf die Äufnung der Wertberichtigungen für inhärente Kreditrisiken zurückzuführen (siehe Anhang zur konsolidierten Jahresrechnung, Kapitel 4.2, «Methoden zur Festlegung des Wertberichtigungsbedarfs»). Der Nominalwert der Non-Performing Loans lag Ende 2023 bei 11.5 Millionen Franken oder 0.05 Prozent der Kundenausleihungen (Vorjahr: 0.08 Prozent).

2.5 Klumpenrisiken im Kundengeschäft

Die GKB wertet vierteljährlich die grössten Kreditengagements auf Stufe der wirtschaftlichen Einheit aus. Vier Kreditengagements im Kundengeschäft des Stammhauses sind aufgrund der Überschreitung der 10-Prozent-Grenze der anrechenbaren Eigenmittel (277 Millionen Franken) meldepflichtig. Die zwanzig grössten Schuldner der Bank vereinen ein Kreditvolumen von 3’351 Millionen Franken oder 14 Prozent (Vorjahr: 15.8 Prozent) der Kundenausleihungen auf sich.

2.6 Kreditpolitik im aktuellen Wirtschaftsumfeld

Die topografischen Voraussetzungen Graubündens führen zu einer sehr heterogenen Wirtschaftsstruktur. Von der prosperierenden Region Churer Rheintal über die touristischen Destinationen bis hin zu peripheren Tälern lassen sich unterschiedlichste strukturelle Entwicklungen feststellen. Seit einigen Jahren ist in vielen Regionen eine Tendenz zur Abwanderung in die grösseren regionalen Zentren und ins Churer Rheintal zu erkennen. Zudem weist ein negativer Saldo bei der interkantonalen Migration auf einen verstärkten Wegzug aus Graubünden in andere Schweizer Kantone hin. Die schwach positive Bevölkerungsentwicklung im Kanton Graubünden war in den vergangenen Jahren einzig auf die internationale Zuwanderung zurückzuführen. Die internationale Zuwanderung ist insofern nachvollziehbar, als ausländische Arbeitskräfte vor allem in dominierenden und von Fachkräftemangel gezeichneten Branchen des Tourismus, der Bauwirtschaft sowie des Gesundheitswesens Anstellungsmöglichkeiten gefunden haben. Diesen Entwicklungen gilt es Aufmerksamkeit zu schenken. Gewisse Bevölkerungsszenarien prognostizieren für den Kanton Graubünden bereits in wenigen Jahren ein Schrumpfen der ständigen Wohnbevölkerung, was sowohl demografisch wie auch aus Sicht der Wirtschaftsentwicklung nachteilig sein kann.

Der Tourismus stellt eine Schlüsselbranche der Bündner Wirtschaft dar. Neusten Studien zufolge wird mehr als jeder vierte Franken im Kanton im Tourismus erwirtschaftet. Das Gastgewerbe konnte die nach der Corona-Pandemie gestiegene Nachfrage bisher gut nutzen und in Wert setzen. Nebst den Witterungsbedingungen stellen vor allem die Wechselkurse, die konjunkturellen Entwicklungen, die Veränderungen in Gästestruktur und Kundenverhalten (zum Beispiel der Trend zu Kurzaufenthalten, neue Übernachtungsformen oder ein kurzfristigeres Buchungs- und Absageverhalten) sowie die Auswirkungen des Klimawandels die Herausforderungen der hiesigen Tourismusbranche dar.

Die Bau- und Immobilienbranche ist auch nach dem Anstieg des Zinsniveaus und einer eingesetzten Bauteuerung von einer soliden Nachfrage und einem verknappten Angebot geprägt. Nachfrageseitig stützt insbesondere der schweizweite Zuwanderungssaldo. Auf der Angebotsseite schränken Raumplanung und teils langwierige Bewilligungsverfahren die Bautätigkeit ein. Die Bauwirtschaft in Graubünden ist unverändert einem intensiven Wettbewerb ausgesetzt, insbesondere im stagnierenden Hochbau.

Im Wohneigentumssegment zeigen die gestiegenen Finanzierungskosten demnach leichte Spuren. Die Anzahl Transaktion haben abgenommen, ein Immobilienverkäufer muss heute mit einer längeren Verkaufsdauer rechnen. Die Immobilienpreise haben sich in der Folge etwas stabilisiert. Eine Ausnahme bilden dabei die Tourismusregionen, welche sich unverändert einer hohen Nachfrage erfreuen. In diesen Regionen wird bezahlbarer Erstwohnraum immer knapper, was da und dort politische Diskussionen angeregt hat. Bei den Wohn-Renditeliegenschaften hat das steigende Zinsniveau die Zeiten der Spitzenrenditen wohl beendet. Im Immobilienmarkt lässt sich eine geringere Handelsaktivität ablesen. Aufgrund der Teuerung und des steigenden Referenzzinssatzes weisen die Mieten Steigerungspotenzial aus, was mit ein Grund für stabile Transaktionspreise sein wird.

Die generelle Wirtschaftslage ist weiterhin durch viele Unsicherheiten geprägt. Geopolitisch verstärken sich Konfliktherde. Die Teuerung zeigt sich in verschiedenen Volkswirtschaften hartnäckiger, und das Risiko von Zweitrundeneffekten bleibt latent. Das Wirtschaftswachstum in wichtigen Ausfuhrländern der Schweiz geht zurück bzw. zeigt leicht rezessive Tendenzen. Gleichzeitig kehrt der Schweizer Franken zu alter Stärke zurück, was für exportorientierte Unternehmen mit zusätzlichen Herausforderungen verbunden ist.

Die GKB führt ihre bisherige Kreditpolitik fort – trotz des anspruchsvollen wirtschaftlichen Umfeldes mit teils grossen Unsicherheiten. Für die Bündner Wirtschaft bleibt sie eine berechenbare und unterstützende Finanzierungspartnerin.

Wertberichtigungen/Rückstellungen und gefährdete Forderungen/Kundenausleihungen

|

|

|

in CHF 1’000 |

|

|

31.12.2023 |

31.12.2022 |

|

|

|

|

|

Gefährdete Forderungen inkl. Non-Performing Loans (NPL) |

221'185 |

169'468 |

|

davon NPL |

11'463 |

17'485 |

|

|

|

|

|

Wertberichtigungen und Rückstellungen für gefährdete Forderungen |

49'697 |

48'558 |

|

Wertberichtigungen und Rückstellungen für inhärente Kreditrisiken |

317'515 |

260'335 |

|

Total Wertberichtigungen/Rückstellungen für Kreditrisiken |

367'213 |

308'893 |

|

|

|

|

|

Kennzahlen: |

|

|

|

NPL in % der Bruttoausleihungen |

0.0 % |

0.1 % |

|

Gefährdete Forderungen in % der Bruttoausleihungen |

0.9 % |

0.7 % |

|

Risikovorsorge in % Bruttoexposure |

1.3 % |

1.2 % |

2.7 Bonitätsrisiken Banken

Die Bankenengagements konzentrierten sich im Berichtsjahr auf erstklassige Schweizer Banken. Der Bestand an Wertberichtigungen für inhärente Ausfallrisiken für Forderungen gegenüber Banken betrug am 31. Dezember 2023 unverändert 0 Franken.

2.8 Bonitätsrisiken festverzinsliche Finanzanlagen

Die festverzinslichen Finanzanlagen konzentrierten sich im Berichtsjahr auf qualitativ hochwertige liquide Aktiven (HQLA). Der Bestand an Wertberichtigungen für inhärente Ausfallrisiken für festverzinsliche Finanzanlagen betrug am 31. Dezember 2023 unverändert 0 Franken.

2.9 Länderrisiken

Die Auslandsengagements konzentrierten sich im Berichtsjahr unverändert auf westeuropäische Länder.

3. Bilanzstrukturrisiken

Ausführungen zu den Zins- und Liquiditätsrisiken sind im Offenlegungsbericht zu finden.

4. Übrige Marktrisiken

4.1 Finanzanlagen

Die performanceorientierten Finanzanlagen bestehen aus weltweit diversifizierten Anlagen in Aktien. Es wurden keine derivativen Finanzinstrumente eingesetzt. Neben den performanceorientierten Finanzanlagen hält das Stammhaus in den Finanzanlagen Obligationen zur Steuerung der Liquidität und der Bilanzstruktur. Diese Obligationen sind Teil der Bilanzstrukturrisiken.

4.2 Handelsbestände

Das Stammhaus betreibt kein Handelsbuch. Die Positionen in den Handelsbeständen dienen ausschliesslich der effizienten Abwicklung von Kundenaufträgen im Anlagegeschäft und werden mit Volumenlimiten und maximaler Haltedauer beschränkt.

4.3 Devisen- und Edelmetallrisiken

Die Devisen- und Edelmetallrisiken werden mit Volumenlimiten auf tiefem Niveau beschränkt. Das Stammhaus betreibt kein Handelsbuch mit Devisen- und Edelmetallrisiken.

5. Operationelle Risiken

Die GKB verfügt über eine Trennung der Funktionen, ein funktionierendes Internes Kontrollsystem (IKS) sowie angemessene Führungskontrollen. Das IKS wird jährlich überprüft und angepasst.

Im Berichtsjahr wurde intensiv an der Implementierung der Anforderungen des neuen FINMA-Rundschreibens 2023/1 («Operationelle Risiken und Resilienz – Banken») gearbeitet, welches per 1. Januar 2024 in Kraft trat.

Im Berichtsjahr sind keine aussergewöhnlichen Ereignisse eingetreten. Die Verluste aus operationellen Risiken (direkte, cashwirksame Kosten) betragen 0.26 Millionen Franken (Vorjahr: 0.29 Millionen Franken).

6. Risikotragfähigkeit/Risikotoleranz

Die GKB positioniert sich mit einer überdurchschnittlichen Eigenmittelausstattung als sichere und zuverlässige Partnerin. Die Erfahrungen aus der Finanzmarktkrise sowie der Corona-Krise bestärken die GKB, an ihrem Überdeckungsziel festzuhalten. Die Bank strebt eine CET-1-/Tier-1-Ratio in einer Bandbreite von 17.5 bis 22.5 Prozent an. Die aufsichtsrechtliche Anforderung liegt unter Berücksichtigung des institutsspezifischen Eigenmittelpuffers sowie des antizyklischen Puffers bei 13.1 Prozent. Am 31. Dezember 2023 wurde auf Stufe Konzern eine Tier-1-Ratio von 18.7 Prozent ausgewiesen. Die Bank liegt damit rund 172 Millionen Franken über der unteren strategischen Bandbreite und übertrifft die aufsichtsrechtliche Vorgabe um 814 Millionen Franken – also deutlich.

Ihre Risikotoleranz in qualitativer und quantitativer Hinsicht bestimmt die GKB in einem jährlichen Prozess. Die quantitative Risikotoleranz wird als Verhältnis zwischen der Maximalbelastung in einem Stressfall und der «verfügbaren» Risikodeckungsmasse ausgedrückt. Bei der Bestimmung der Maximalbelastung werden die Risikostrategien anspruchsvollen Stresstests unterzogen. Dabei kommt ein Betrachtungszeitraum von fünf Jahren zur Anwendung. Die konsolidierte Maximalbelastung (31. Dezember 2023: 909 Millionen Franken) der relevanten Risiken wird pragmatisch durch Kumulation der Einzelrisiken abgebildet. Die verfügbare Risikodeckungsmasse (3.6 Milliarden Franken) entspricht den anrechenbaren Eigenmitteln zuzüglich der erwarteten Substanzbildung und des Zielwerts der Wertberichtigungen für inhärente Ausfallrisiken im Betrachtungszeitraum. Die quantitative Risikotoleranz wurde sowohl in Bezug auf aussergewöhnliche Marktschwankungen als auch auf unvorstellbare oder äusserst seltene Ereignisse stets eingehalten. Die qualitative Risikotoleranz wird in den Dimensionen Reputation, Recht, Mitarbeitende und Systeme definiert.

7. Eigenkapitalvorschriften (Basel III)

Bei der Berechnung der erforderlichen Eigenmittel werden gemäss Basel III die einfachsten Ansätze herangezogen. Die GKB setzt die Bestimmungen von Basel III mit Ausnahme des Standardansatzes zur Berechnung der Kreditäquivalente von Derivaten (SA-CCR) ohne Übergangsfristen um. Im internen Risikomanagement setzt die Bank wo sinnvoll auf differenzierte Risikomodelle.